IPO компании Fastly (https://www.fastly.com/) состоится 16 мая на Нью-Йоркской фондовой бирже (NYSE) под тикером «FSLY».

Бизнес компании

Модель бизнеса - IaaS (Infrastructure-as-a-Service) (“инфраструктура как сервис”). Компания получает выручку от платного использования их облачной платформы EdgeCloud, сервисов по обеспечению безопасности в сети. EdgeCloud обеспечивает быструю загрузку сайтов компаний-потребителей сервиса.

Наиболее известные клиенты компании Fastly: Microsoft, NewYorkTimes, Pinterest, Spotify, KickStarter, Slack.

Акционеры компании

Amplify Partners, August Capital, Battery Ventures, Deutsche Telekom Capital Partners (DTCP), Iconiq Capital, O’Reilly AlphaTech Ventures, Ridge Ventures (fka IDG Ventures USA), Sapphire Ventures, Sorenson Capital, Sozo Ventures, Swisscomm Ventures [1]

Организаторы первичного размещения

BofA Merrill Lynch, Citigroup, Credit Suisse идр. [2].

Отчётность компании

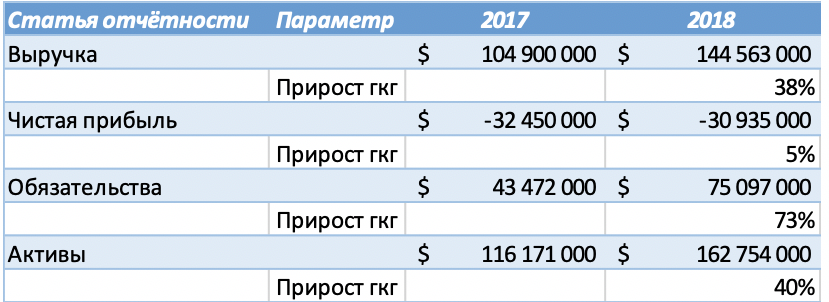

В таблице 1 ниже приведен фрагмент отчётности компании Fastly. С полной отчётностью можно ознакомиться здесь[3]

Таблица 1. Таблица по данным из формы S1 компании Fastly

Компания убыточная; сокращение убытков идёт медленно (5%).

Рост выручки Fastly (38% - см. Таблицу 1) происходит быстрее по сравнению с темпами роста отрасли (26% - см. форму S-1, стр. 6), поэтому у компании есть перспективы захватывать всё большую долю рынка с течением времени.

Рост обязательств опережает рост активов - компания наращивает долг.

Перспективы отрасли сетей доставки контента

По данным в S-1рынок для Сетей доставки контента в 2019 году оценивается в $18,0 млрд $ и ожидается, что к 2022 он достигнет значения $35,8 млрд $.

Риски

- Неспособность привлекать новых клиентов повлечёт за собой снижение роста выручки.

- Сбои в работе платформы могут привести к потере части клиентов.

- Потеря актуальности: если компания не сможет быстро реагировать на изменения технологий это может привести к потере части клиентов.

Конкуренция

В сфере Сетей доставки контента большая конкуренция. Основные компании, которых Fastly отмечает в своём проспекте S-1 в качестве конкурентов:

- Akamai (AKAM);

- Limelight (LLNW);

- Edge Cast (часть Verizon Digital Media) (VZ);

- Level3, Imperva, Cloudflare, InStart, StackPath, Section.io, Arbor Networks – частные;

- Amazon’s CloudFront(AMZN);

- AWS Lambda(AMZN);

- Google Cloud Platform(GOOG);

- F5 (FFIV);

- Citrix (CTXS);

- A10 Networks (ATEN);

- Cisco (CSCO);

- Radware (RDWR).

Компания Fastly считает своим преимуществом то, что ее платформа превосходит традиционные Сети доставки контента возможностями программируемости, визуализации, своевременного контроля и внесения изменений в работу системы.

Оценка IPO

Качественная оценка

Всего в ходе IPO будет продано 14% акций класса А, сила голоса которых меньше в 10 раз по сравнению с акциями класса В, которые остаются в компании. С учётом этого, у компании остаётся большинство голосов – 98%. Это позитивный факт.

Таблица 2. Распределение акций

Заявленное в проспекте использование средств, полученных от IPO, неконкретное и не имеет чёткого плана. Частью средств, полученных от IPO, компания намеревается погасить часть своих обязательств. С точки зрения инвестиций это негативный аспект.

Количественная оценка – сравнение по мультипликаторам

Для оценки справедливости будущей рыночной стоимости акций компаний мы применяем методику сравнения по мультипликаторам с компаниями-аналогами.

Для общего количества акций 92,4 млн. шт. при максимальной цене 16$ за акцию коэффициент P/S компании Fastly, рассчитанный по выручке за 2018 год, равен 10,2, по прогнозируемой выручке на 2019 год – P/S=8.

По сравнению с ближайшими аналогами, также занимающимися Сетями доставки контента - Limelight Networks и Akamai (P/S 1,8 и 4,7 соответственно), компания Fastly представляется сильно переоценённой. Это негативный аспект для компании, выходящей IPO (см. рис. ниже).

Итоги оценки

- Компания убыточная, сокращение убытков идёт медленно.

- Средства от IPO будут направлены на погашение обязательств.

- Рост обязательств опережает рост активов - компания наращивает долг.

- Нет чёткого плана по использованию средств, полученных от IPO. Частью средств компания намеревается погасить часть своих обязательств.

- Рост выручки Fastly быстрее по сравнению с темпами роста потенциального рынка: с течением времени у компании есть перспективы захватывать всё большую долю рынка.

- У компании после IPO остаётся большинство голосов – 98%.

- По сравнению с ближайшими аналогами, также занимающимися Сетями доставки контента Fastly представляется переоценённой.Стоит отметить, что для высокотехнологичных компаний с годовым ростом выручки порядка 40% уровень P/Sможет составлять от 10 до 14. С этой точки зрения компания Fastly может иметь потенциал роста при выходе на IPO.

С инвестиционной точки зрения компания не представляется интересной, однако из-за небольшого объема размещения и высокого спроса мы участвуем в данном IPO.

[1] https://www.fastly.com/investors

[2] https://www.sec.gov/Archives/edgar/data/1517413/000119312519137435/d702138ds1a.htm

[3] https://www.sec.gov/Archives/edgar/data/1517413/000119312519137435/d702138ds1a.htm#toc702138_10