Как обеспечить себе дополнительную прибыль?

Представьте, что ежемесячно к собственной зарплате вы получаете 10 000 рублей. При этом вы не тратите своё время и силы, чтобы их заработать. Приятно? Безусловно. А если речь пойдёт о 30 000, 50 000, 100 000 рублей? Ведь тогда можно вообще не работать! Заманчиво? Да! А насколько это реально и применимо к вашей жизни? Давайте разберемся, как, действуя в рамках закона и норм морали, обеспечить себе источник пассивного дохода?

Что такое пассивный доход?

Это деньги, которые вы получаете из нетрудовых источников заработка. Всем понятный пример пассивного дохода — проценты по вкладу или платежи от сдаваемой в аренду однушки. Механика простая и прозрачная: мы кладём деньги в банк — нам начисляют проценты по депозиту; сдаём квартиру — получаем арендную плату от жильца.

Жаль, что прибыль от банковских депозитов невысока, а чтобы купить жилплощадь для сдачи в аренду не хватит и активного дохода. Что же делать? К счастью для инвесторов, инструментов дополнительного заработка намного больше. И доходность по ним может быть выше, чем в банке, и стоят они не как квартира.

Источники пассивного дохода

Предлагаем рассмотреть их по принципу прилагаемых усилий. Получатся следующие группы:

- Трудно, долго, затраты непредсказуемы, прибыль неизвестна

Примеры: запуск собственного бизнеса, создание продукта интеллектуальной деятельности — разработка компьютерной программы, изобретение устройства, написание книги, песни, сценария, пьесы и т. д. Подобные задачи требуют огромной самоотдачи, но если всё получится, ваше детище будет обеспечивать вас всю жизнь. В качестве примера возьмем создание собственного бизнеса. Если пойти этим путём, то чтобы обеспечить себе источник пассивного дохода, придётся приложить значительные усилия, вложить много средств, ресурсов и времени. При этом нет никаких гарантий успеха. По статистике 9 из 10 бизнесов закрываются в первые 5 лет. - Есть сложности, долго, дорого, невысокий доход

Пример: покупка квартиры для сдачи в аренду. Излюбленный вариант пассивного дохода у большинства наших сограждан. В настоящее время обладает несколькими недостатками, в числе которых высокая стоимость и небольшая доходность. Кроме того, поиск хорошего варианта отнимает массу времени, даже если вы наймёте риэлтора. Особенно, если речь идёт о покупке квартиры для сдачи в наём на вторичном рынке. - Легко, быстро, доступно, потенциальный доход выше, чем в банке, иногда значительно

Пример: инструменты фондового рынка — акции, облигации, паи ПИФов, ETF, REIT и прочие ценные бумаги. По распространенному убеждению работа с данным типом инструментов требует много времени, высоких затрат и при этом является очень рискованной областью инвестиций. Всё это заблуждения. В этой статье мы не ставим цель бороться с предрассудками, отметим лишь, что минимальная сумма для начала инвестирования в ценные бумаги — всего 1000 рублей. Открытие брокерского счёта для работы на бирже, если делать это онлайн, занимает несколько минут. А что касается риска — можно приобрести облигации федерального займа, выпущенные министерством финансов РФ. Это самые надёжные ценные бумаги в нашей стране. - Элементарно, быстро, доступно, невысокий доход

Пример: банковские депозиты. Всем известный способ с рядом своих недостатков. Среди них — невысокая прибыль, возможные ограничения на пополнение и вывод денег, лимитированная сумма застрахованных средств. В последнее время добавился ещё один риск, который нельзя игнорировать, — это возможность отзыва лицензии у банка.

Как обеспечить пассивный доход с помощью инструментов фондового рынка

Мы выяснили, что, во-первых, покупка ценных бумаг проще и легче, чем организация своего бизнеса, и дешевле, чем покупка квартиры. Во-вторых, обыкновенному человеку создать источник дополнительного дохода достаточно просто. Обычно стоимость одной облигации или пая паевого инвестиционного фонда составляет около 1000 рублей. Теперь давайте выясним, какие инструменты нам доступны?

Акции — ценные бумаги, дающие владельцу право на часть прибыли выпустившей их компании. Прибыль можно получать в виде дивидендов (1-4 раза в год в зависимости от политики компании) или положительной разницы между ценами покупки и продажи. Например, акционерам «Газпрома» за 2016 год был выплачен дивиденд в размере чуть более 8 рублей. Цена акции газового гиганта с начала января по конец июня 2017 года колебалась от 118 до 155 рублей, что по отношению к размеру выплаченных дивидендов обеспечило инвестору дивидендную доходность на уровне 5,18 — 6,81%. При этом ряд российских компаний выплатили дивиденды двузначной доходности.

Важно! При выборе акций помните, что не все компании выплачивают дивиденды.

Пример отдачи долгосрочных инвестиций: инвесторы Сбербанка, купившие акции в декабре далекого 1999 года по цене 1 руб. за штуку, получили по 6 рублей дивидендов за 2016 год. Таким образом, для них дивидендная доходность только за один год равнялась 600% годовых! Уоррен Баффет был бы доволен.

Облигации — инструмент займа денег компаниями или государством у граждан или других компаний. Как это работает? Например, проходит первичная продажа выпуска облигаций сроком на 5 лет. Вы покупаете эту облигацию за 1000 рублей и деньги, уплаченные за неё, попадают к тому, кто эти облигации выпустил. Взамен вы получаете регулярные выплаты (1-4 раза в год) в качестве процентов по этому займу и обязательство вернуть вам вашу 1000 рублей через 5 лет. Кроме того, как уже было отмечено, облигации федерального займа считаются самыми надёжными ценными бумагами в нашей стране. Средний уровень доходности по облигациям федерального займа в 2017 году примерно был равен 7,5%.

Акции и облигации — это самые популярные ценные бумаги на фондовой бирже. И очень удобные инструменты для получения пассивного дохода. Существует множество других интересных инструментов: паи различных ПИФов, ETF, REIT, депозитарные расписки. Их мы рассмотрим подробно в следующих статьях.

Стратегия формирования пассивного дохода на фондовом рынке

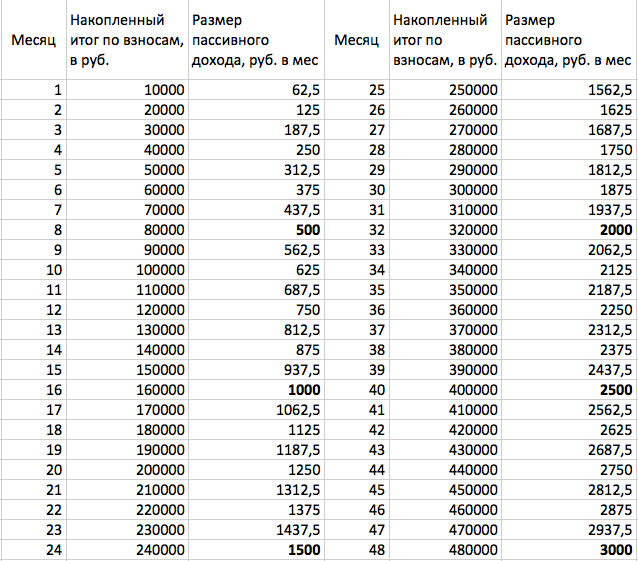

Теперь узнаем, какую сумму пассивного дохода можно получить, если ежемесячно инвестировать имеющуюся сумму на данных условиях. Например, чтобы обеспечить себе ежемесячный доход в размере 3000 рублей потребуется 48 месяцев. На первый взгляд, cрок впечатляет, однако нужно учитывать, что всего 4 года усилий могут обеспечить (при сохранении текущих условий, разумеется) пожизненный срок получения пассивного дохода. Вы 4 года вкладываете, а затем в течение десятилетий получаете пассивный доход.

Увеличивая сумму инвестиции, можно получать больший доход, и наоборот. Хорошая новость в том, что в нашем примере не учитывались начисляемые проценты. Кроме того, мы можем получить 13% дополнительной доходности, если инвестировать средства на индивидуальном инвестиционном счёте. В этом случае процесс накопления капитала происходит гораздо быстрее.

Важно! Прежде чем приступить к инвестированию, настоятельно рекомендуем проконсультироваться со специалистами. Вам помогут определиться с инструментами и правильным порядком действий, а также предложат подходящую именно вам стратегию поведения на рынке. Каждый из нас хотел бы иметь дополнительные источники дохода, и, разумеется, как можно скорее, но, пожалуйста, будьте бдительны. Не поддавайтесь искушению быстро разбогатеть и обеспечить себя до конца жизни, ничего не делая. Регулярное и последовательное инвестирование — залог вашего процветания и надёжный источник пассивного дохода.

И напоследок ответ на распространённый вопрос (хотя в глубине души вы и сами знаете ответ на него).

Возможно ли создать пассивный доход без вложений?

Нет.

Источник: https://journal.open-broker.ru/investments/passivnyj-dohod-dlya-nachinayushih/

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!