Долг перед тремя банками по пяти кредитным договорам на сумму почти 800 тыс. руб. Основная сумма была взята для помощи детям на приобретение жилья.

Просрочка только началась. За год до образования задолженности реализован автомобиль; денежные средства ушли на погашение. Больше продать нечего.

Единственный источник дохода – пенсия размером чуть более величины прожиточного минимума по региону.

Трое взрослых детей помочь не в состоянии.

Основной кредитор (3 кредитных договора; долг примерно на 700 тыс. руб.):

- вопрос о реструктуризации (изменение действующих условий) не рассматривает;

- рефинансирование (перекредитование) - не вариант выхода из складывающейся ситуации;

- советует банкротиться.

И вот человек собирает документы для подачи заявления о признании его банкротом в арбитражный суд.

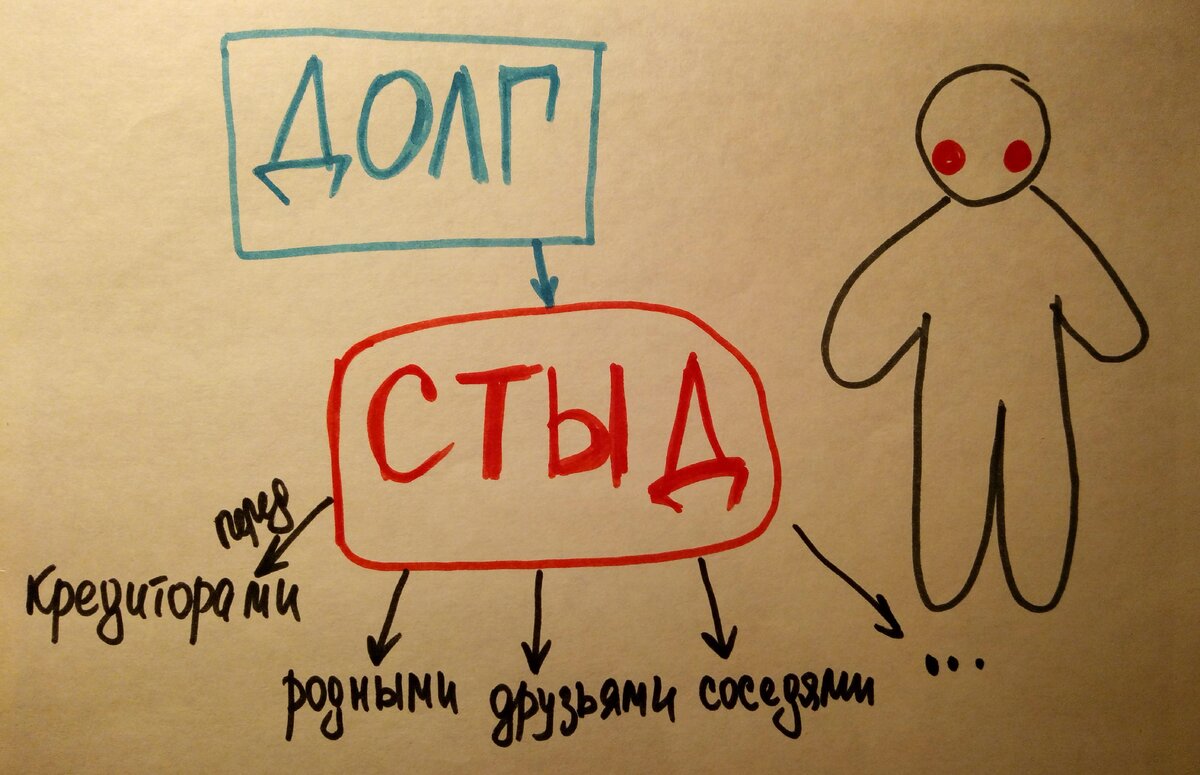

Должнику стыдно:

- перед банками – оформляя кредитный договор, он был согласен с его условиями, понимал их, намеревался вернуть полученные заёмные средства, уплатить соответствующие проценты и иные договорные платежи. Сейчас же человеку кажется, что он выглядит обманщиком.

- перед родными – он не готов признаться им в своей проблеме, поэтому не просит у них помощи. Разумеется, о задолженности знает супруг и дети. Вторая половина не отстранилась, ему и принадлежало реализованный автомобиль (о котором сказано в выше). Отпрыски же сами нуждаются в материальной поддержке.

- перед друзьями – «Как такой разумный человек (к тому же бывший бухгалтер) мог попасть в данную ситуацию?!» - такой вопрос возникает у него в голове, когда он воображает их реакцию.

- перед соседями – ему страшно представить, что будут говорить. А узнать они могут, когда кредиторы (их взыскатели) станут требовать деньги. При этом его пугают именно нетривиальные методы взыскания, которые порою граничат с нарушением законов. Например, рассылка писем с просьбой следующего содержания: «Уважаемые соседи!!! Помогите мне, Фамилия Имя! Я не в силах расплатиться с долгами, умираю с голода!!! Дайте денег, кто сколько может!!! Деньги приносите по адресу: …».

Должник в курсе:

- возможности списать кредитную задолженность через банкротство;

- что законодатель предусмотрел такой способ и для граждан ещё в 2015 году;

- что его случай не уникален: большое количестве лиц уже признаны банкротами по их инициативе.

Однако, сама по себе указанная информация его не может успокоить (отсюда у должника проблемы со здоровьем: давление, сердце и т.д.).

Поэтому, если потенциальный банкрот обращается к юристу (специалисту по работе с должниками), то ему важен личный контакт (с глазу на глаз); он оценивает не только знания, но понимание его самого (его эмоций).

В следующей части статьи разберёмся с терминологией.

Ставьте лайки и подписывайтесь на канал!