Пошаговая инструкция

Убыток, полученный от операций с ценными бумагами и производными финансовыми инструментами, можно перенести на будущие прибыльные налоговые периоды. Чтобы воспользоваться вычетом, необходимо после окончания прибыльного года подать декларацию 3-НДФЛ. О том, как её заполнить, и пойдет речь в этой статье.

Напомним, что перенести можно убытки, полученные с 2010 года. Перенос разрешён в течение 10 лет, следующих за убыточным налоговым периодом. Подробнее об условиях применения данного вычета читайте в статье «В каких случаях можно перенести убытки на прибыльные года?».

Для заполнения декларации можно воспользоваться сервисом — в личном кабинете налогоплательщика на сайте nalog.ru. Это, пожалуй, самый простой способ, который не предусматривает посещения инспекции (как создать личный кабинет налогоплательщика). Рассмотрим его на примере:

Некий Иванов Иван Иванович, руководитель IT отдела из Москвы, в 2015 году получил убыток от операций с ценными бумагами, которые обращаются на организованном рынке ценных бумаг в размере 50 000 рублей. Сумма подтверждается справкой об убытках (налоговый регистр), которая запрашивается у брокера. В мае 2017 года он получил прибыль по обращающимся ценным бумагам — 60 000 рублей (доход по операциям с ценными бумагами составил 100 000 рублей, расходы — 40 000 рублей). Брокер как налоговый агент удержал и перечислил НДФЛ с доходов по ставке 13% в размере 7800 рублей. Иванов хочет перенести убыток 2015 года на прибыльный налоговый период 2017 года и вернуть уплаченный брокером за этот период налог.

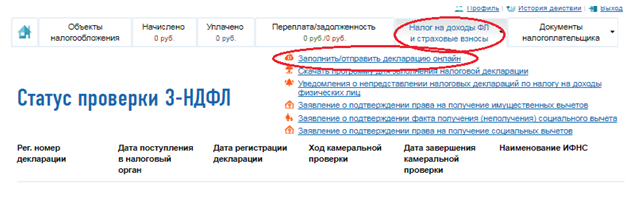

Для заполнения декларации на получение вычета нужно зайти в личный кабинет налогоплательщика, в верхнем меню выбрать «Налог на доходы ФЛ и страховые взносы» и в нём пункт «Декларация по форме 3-НДФЛ» — «Заполнить/отправить декларацию онлайн».

В открывшемся окне нужно нажать кнопку «Заполнить новую декларацию» и выбрать год, за который она будет представлена. Мы указываем 2017 год и уменьшаем доход за него на сумму полученного ранее убытка.

Программа перенаправит на страницу «Данные».

1. Поле «Номер корректировки» можно не заполнять, программа автоматически проставит «0» в готовой декларации. В случае представления корректирующей декларации в поле следует проставить номер корректировки.

2. Если указать ИНН, то заносить данные паспорта нет необходимости.

3. Место рождения заполняется как в паспорте.

4, 5. Если указать ИНН, то заносить сведения о гражданстве нет необходимости. Если указать ИНН, то заносить паспортные данные (серию и номер документа, информацию о гражданстве, дате и месте рождения) нет необходимости.

6.Указывается код инспекции, куда будет предоставлена декларация, а также муниципальное образование из списка.

После заполнения личных данных переходим во вкладку «Доходы», нажав кнопку «Далее».

Иванов получил доход в 2017 году, брокер, выступая в качестве налогового агента, удержал налог, что подтверждается справкой 2-НДФЛ. Если инспекция выгрузила справку в программу, можно автоматически перенести её данные в заполняемую декларацию. Если справку ещё не выгрузили, потребуется вручную ввести данные, нажав кнопку «Добавить доход».

После сохранения переходим в раздел «Вычеты» и выбираем вкладку «Инвестиционные и убытки по цб». Ставим галочку в поле «Предоставить вычеты по ценным бумагам и инвестиционный вычет». Напротив 2015 года указываем убыток, полученный по операциям с ценными бумагами.

Во вкладке «Итоги» отражена общая сумма дохода — 100 000 рублей. Налоговая база рассчитана с учётом убытка и составляет 10 000 рублей. (100 000 руб. — 40 000 руб. — 50 000 руб,). В строке «Общая сумма налога, исчисленная к уплате» отражена сумма, которая останется в бюджете — 1 300 рублей. (10 000 рублей * 13%). Таким образом, возврат из бюджета составит 6 500 рублей (7800 рублей — 1300 рублей).

На данном этапе можно распечатать сформированную декларацию и подать её на бумажном носителе в инспекцию либо сформировать файл для онлайн-отправки. Иванов выбирает последний вариант.

На этом этапе декларация отправляется в инспекцию. После отправки её уже нельзя будет редактировать, и в случае обнаружения ошибки придётся создавать новую, корректирующую декларацию.

Сервис предлагает прикрепить фото или сканы подтверждающих документов.

Перед направлением декларации и сопровождающих документов в налоговый орган её необходимо подписать, например, неквалифицированной электронной подписью, которую можно скачать и установить непосредственно из личного кабинета налогоплательщика.

После подписания и отправки, сервис перенаправит вас на конечную страницу.

Здесь отражено: когда была отправлена декларация, список прикрепленных документов и т.д.

Для завершения процедуры необходимо заполнить и отправить заявление на возврат уплаченного налога.

В дальнейшем данная страница позволит отслеживать, на каком этапе находится ваша декларация, а также при необходимости досылать документы.

Иванов оформляет заявление на возврат и отправляет его.

Декларация 3-НДФЛ отправлена вместе с подтверждающими документами. После получения декларации и прилагаемых к ней документов ФНС в течение трёх месяцев проводит камеральную проверку и в течение месяца после камеральной проверки налог будет возвращён. А если после истечения этих сроков деньги не пришли можно требовать с инспекции проценты, об этом читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой?».