Наверно все давно в курсе, что с 1 января 2015 года в Налоговом кодексе Российской Федерации появилась новая налоговая льгота, призванная увеличить привлекательность российского фондового рынка для инвесторов – физических лиц. Суть льготы заключается в том, что инвесторы имеют возможность получить налоговый вычет в размере 13% от внесенной на счет суммы, либо получить освобождение от уплаты налогов на все доходы, которые будут получены от операций на финансовых рынках. Такие счета называются Индивидуальными Инвестиционными Счетами

К данному типу счетов у нас прикручено три пассивные стратегии доверительного управления. ОДИН, ТОР и ЛОКИ. Мы любим скандинавскую мифологию. Да и вообще, самые счастливые люди живут именно в Скандинавии.

ОДИН.

Самая консервативная наша стратегия с фиксированной доходностью. Она напоминает банковский депозит, но имеет преимущество в виде более надежного и удобного инструмента инвестирования Облигаций федерального займа (ОФЗ ). Облигации выпускаются Минфином РФ. О подводных камнях размещения вкладов я писал в статье «5 рисков размещения денег в банковском депозите». Кумулятивный эффект возникает при сочетании доходности от облигаций и получении налогового вычета. В среднем за три года такая суммарная доходность получается примерно 15-16% годовых.

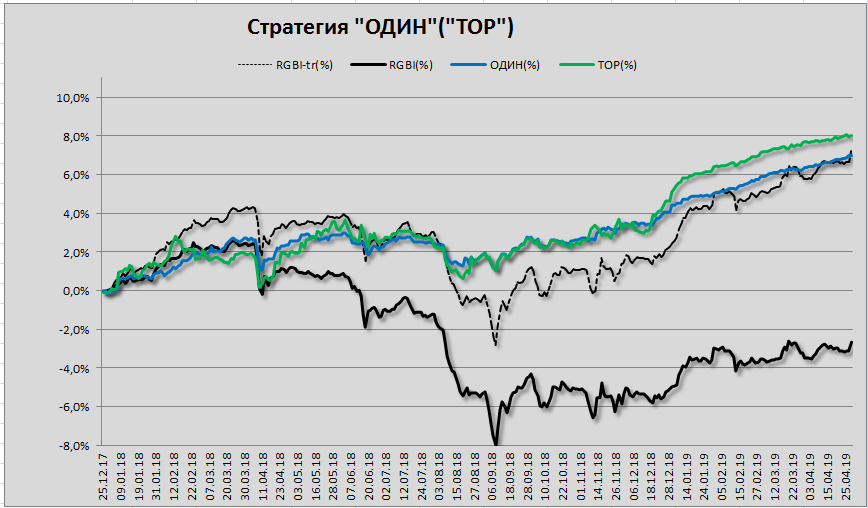

Теперь итоги. Результативность пассивных стратегий всегда оценивается в сравнении с соответствующим индексом.

Для оценки стратегии инвестирования в гособлигации мы используем два индекса, это индекс цены Гособлигаций (RGBI) и индекс полной доходности Гособлигаций (RGBI-tr). Ну т.е. в одном случае в индексе учитывается только цена облигаций, а в другом случае + все купонные выплаты по ним.

За прошедшие 16 месяцев под управлением индексы и портфель показали следующие изменения:

Индекс RGBI -2,61%

Индекс RGBI-tr (с купоном) +7,22%

ОДИН ~+7,05%

Ценовой индекс, как индекс портфеля облигаций разных выпусков проседает еще с апреля 2018 года. Портфель ОДИН в котором в основном (ОФЗ 26205 и ОФЗ 26217) идет наравне с индексом полной доходности и к погашению в 2021 г подтянется до средней доходности ~7.6-7,8% годовых.

ТОР

Смешанная стратегия, сочетающая в себе те-же самые облигации Федерального займа (ОФЗ) и опционы, которые покупаются на часть поступающего купона. Вообще есть 3 подстратегии: ставка на рост доллара, на укрепление рубля и ставка на высокую волатильность нефти. На данном счете используется именно подстратегия «волатильность нефти».

ТОР ~+8,03%

Подстратегия эксплуатирующая ослабление рубля, показывает примерно такую же доходность. Основной скачек в расхождении с индексом у нее произошел в апреле 2018 года.

ЛОКИ.

Стратегия повторяющая индекс MOEX10 (ММВБ10). В портфеле 10 бумаг с ежеквартальной ребалансировкой. Дивиденды капитализируются в портфеле и корректируют стоимость чистых активов относительно базового индекса. Вследствие этого мы видим расхождение, которое будет нарастать до момента ликвидации портфеля. Стратегия имеет рыночный риск т.к. идет следом за рынком. С другой стороны у нее самый высокий потенциал для роста.

Индекс MOEX10 +11,13%

ЛОКИ ~+16,59%

Надеюсь материал покажется вам интересным. Подписывайтесь на канал если хотите знать, как работает биржевая индустрия и, как в ней можно заработать. Есть вопросы, переходите по ссылке или пишите в комментариях. Дистанционное открытие брокерских счетов тут