Всем доброго дня!

У меня ипотека! Я решила на нее в декабре 2017. При выборе банка, естественно, первым, на что я обращала внимание был процент по кредиту.

Да, степень простоты оформления кредита также играла для меня немалую роль, но стоимость кредита - первична.

Сейчас куда не плюнь, везде нам стремятся втюхать страховку, а иногда и прописывают страхование как обязательное условие в договоре.

Так было и со мной. Ипотеку я оформляла в Сбербанке и там ты получаешь снижение ставки на 1% при страховании жизни заемщика (своей в моем случае), а страхование самого объекта залога (в моем случае, квартиры) является обязательным условием при заключении кредитного договора.

На оформление сделки у меня было ограниченное количество времени, я не стала отдельно ничего искать, а оформила оба полиса непосредственно в банке.

Недешевым оказалось это "удовольствие" , хочу я вам сказать. А если в цифрах, то за страхование жизни я должна была внести 6 199,05 руб, а за страхование квартиры - 4 143,75 руб, итого - 10 342,8 руб.

Так как страховой взнос напрямую зависит от суммы основного долга, то с каждым годом, он должен уменьшаться.

В декабре 2018 у меня истекал срок действия по обоим полисам и нужно было думать, где оформлять новые.

На сайте Сбера можно рассчитать сумму взноса и сразу же, не вставая с дивана, оформить полис. Сумма страховых взносов для меня уменьшилась незначительно и составила чуть больше 5 500 руб за жизнь и около 3 500 за квартиру. Итого, мне нужно было выложить 9 000 руб (точную сумму назвать не могу, так как не сохранила скрины, а сейчас сумма премий уже изменилась), чего я очень не хотела и стала искать варианты сэкономить.

И я нашла выход! Итак, что же делать?

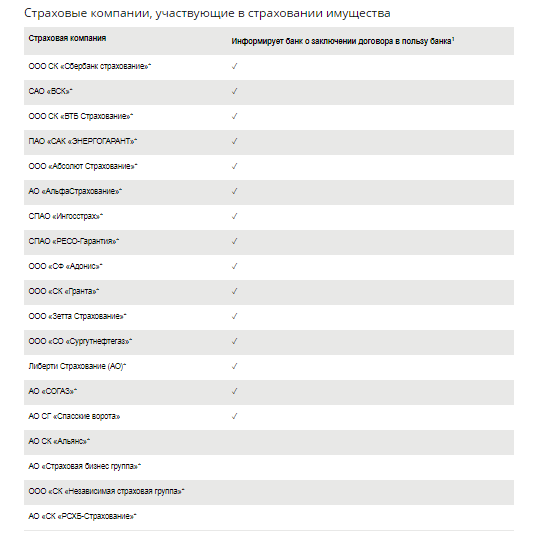

- если страхование в банке, выдавшем кредит, вам кажется завышенной ( что часто бывает), то идете на сайт вашего банка и ищите список страховых компаний, чьи полисы он принимает

На сайте Сбера таких достаточно. Вот список компаний участвующих в страховании имущества и страховании жизни.

2. выбираете из списка те компании, которые есть в вашем городе и начинаете звонить менеджерам. На сайтах некоторых страховых можно и без менеджера рассчитать стоимость полиса, но я рекомендую звонить, ибо расчет на сайте может отличаться от той суммы, которую вам озвучит специалист. Например, они предоставляют особые условия клиентам отдельных банков.

3. едите в офис страховой для оформления полиса

4. относите новый полис в ипотечное отделение своего банка и сдаете копию сотруднику банка.

Я выписала себе список страховых и начала мониторить цены. Было несколько компаний, на сайте которых можно было рассчитать стоимость полиса, но зачастую, приходилось звонить.

Для страхования жизни и недвижимости необязательно пользоваться услугами одной компании. Я выбрала "Ресо-гарантию" для страхования жизни и "ВТБ-страхование" - для квартиры. Отзывы о компаниях неплохие, да и ценники приемлемые.

Так, страхование жизни обошлось мне в 2500 руб, а за полис на квартиру я отдала 2000 руб.

Вот так, потратив несколько часов, я оформила страховку в два раза дешевле, чем мне предложил родной Сбербанк. Оба полиса приняли и зарегистрировали без проблем.

Только учтите, что на проверку полиса от сторонней компании у банка уйдет около 3-х дней, поэтому оформляйте все заранее (я делала как раз за 3 дня), а не в последний день

Если информация была полезной, ставьте пальчик вверх.

Было интересно, хотите узнать больше? Подписывайтесь на канал и следите за новыми выпусками.