Траты на рекламу можно включить в расходы и платить меньше налога. Проблема в том, что толком непонятно, что считать рекламой, и разные виды рекламы учитываются по-разному. Один вид вычитается полностью, а другой частично. Разбираемся вместе с читателем.

Что считается рекламой

Чтобы понять, какие расходы можно списывать на рекламные, а какие нет, разберемся, что такое реклама.

Что такое реклама — статья 3 закона «О рекламе»

По закону рекламой будет информация, которая отвечает двум критериям:

- адресована неопределенному кругу лиц. Если рассылаете именные каталоги вип-клиентам, это не считается рекламой;

- направлена на привлечение внимания, поддержание интереса и продвижения на рынке. Вывески и указатели не считаются рекламой, потому что не продвигают компанию на рынке.

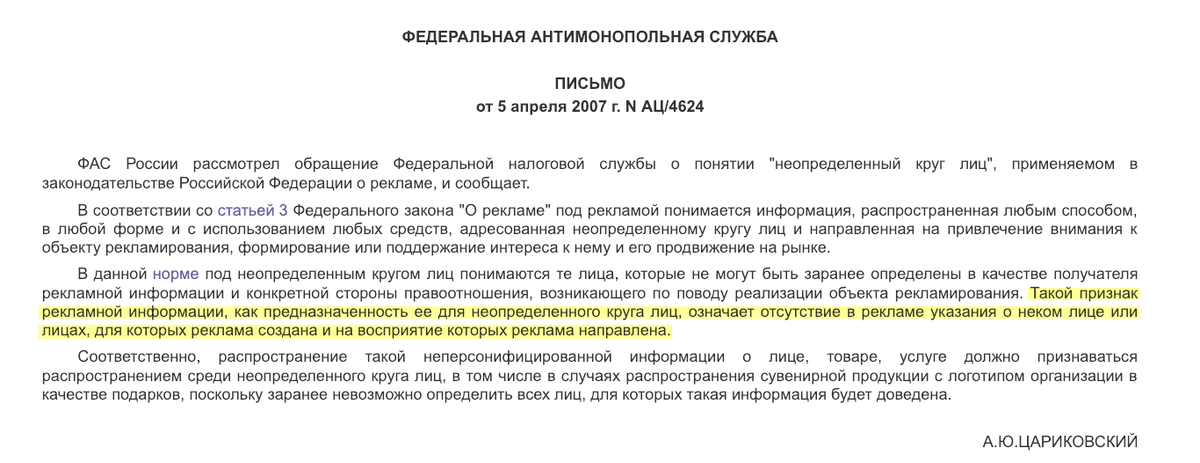

В законе нет пояснения, что такое неопределенный круг лиц. Критерий неопределенности вызвал вопрос даже у налоговой — ей ответила антимонопольная служба:

Сувенирка тоже вызывает споры. В одном письме антимонопольная служба пишет, что логотипы и товарные знаки на сувенирах — это реклама, и неважно, кому компания их отдает:

А в другом письме ручки и футболки, которыми пользуются сотрудники, уже не считаются рекламой:

Получается, сувениры для сотрудников и именные каталоги, листовки или брошюры рекламой не считаются.

Возможности Дзена не позволяют опубликовать тут полную статью, поэтому читайте полную версию: https://delo.modulbank.ru/all/ad-expenses