Деньги были определены как сумма текущих счетов в кредитных учреждениях, а также наличные средства и дорожные чеки у граждан и нефинансовых организаций. Наличные на ежедневной основе используют практически все. Поэтому при мысли о деньгах большинство представляет себе именно наличность. В противоположность этому распространенному мнению, однако, текущие счетапредставляют собой наиболее значительную часть денежной массы (money stock). Люди держат в виде наличных объемы денег, достаточные для совершения небольших сделок между собой, однако большие траты совершаются с помощью чеков. Большинство организаций держит еще меньше наличных относительно объема их операций, по сравнению с физическими лицами.

Поскольку наиболее важным компонентом денежного предложения являются текущие счета, которые должны обеспечиваться резервами, влияние центробанка на деньги зиждется на его контроле над общим размером резервов и условиями, на которых банки могут их получать.

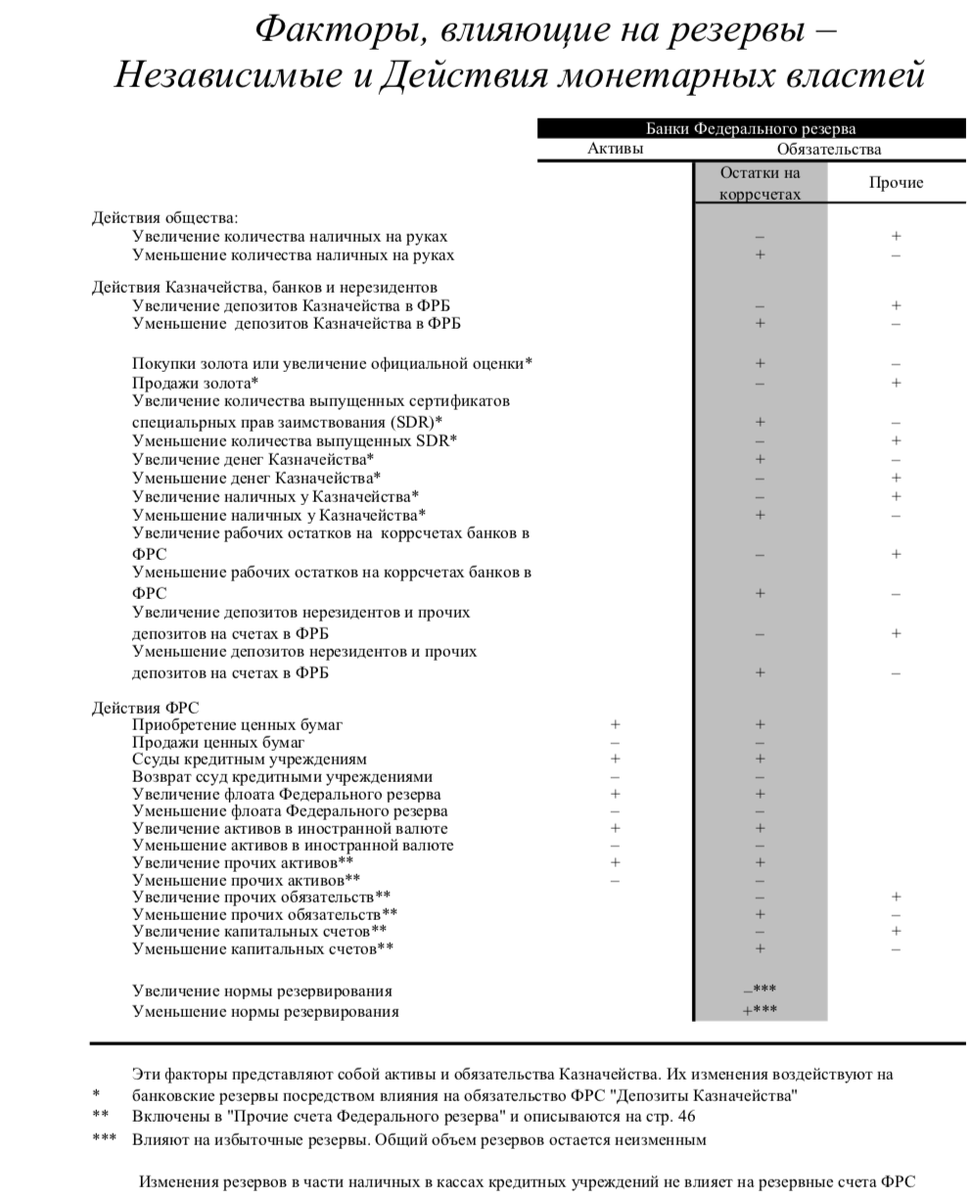

Приведенные выше иллюстрации процессов роста и сжатия продемонстрировали, как центробанк, приобретая и продавая государственные ценные бумаги, может однозначно изменять общие банковские резервы для влияния на объем депозитов. Однако операции на открытом рынке – только один из видов операций и воздействий, способных вызвать изменения в резервах. Некоторые изменения в резервах происходят из-за действий общества, Казначейства, банков, иностранных и международных учреждений. Причиной других становятся сервисные функции и операционные потребности самих Федеральных резервных банков. Различные факторы, создающие и абсорбирующие банковские резервы, и знак их влияния перечислены на следующей странице. Также таблица демонстрирует сущность балансовых записей в учете ФРС (до уровня, пока эффект воздействий поглощается изменениями в наличных в кассах банков, балансы Феда не меняются).

Независимые факторы и монетарная политика

Банковские резервы, очевидно, подвержены влиянию ряда факторов, независимых от контроля центрального банка. Большинство этих «независимых» элементов изменяется более или менее постоянно. Иногда их воздействия длятся на протяжении дня или двух, пока не сменят направление влияния на противоположное – так случается, например, когда плохая погода снижает скорость инкассации чеков, вызывая автоматическое увеличение кредита Феда в форме «флоута» – средств под переводы в пути. Другие факторы, такие как изменения в предпочтениях публики относительно размера хранимых наличных средств, могут сохраняться в течение длительного времени.

Причиной же прочих изменений в банковских резервах являются исключительно институциональные механизмы взаимодействия Казначейства, Федеральных резервных банков и кредитных учреждений. Казначейство, например, держит часть своих средств на депозитах в банках, а практически все расходы осуществляет со счетов в ФРБ. Как будет показано ниже, любое увеличение остатков на счетах Казначейства в ФРБ, предшествующее расходам, вызывает равное ему уменьшение остатков банков на корсчетах – банковских резервов.

В противовес этим независимым элементам, влияющим на резервы, работают действия, предпринимаемые ФРС. Операции на открытом рынке, с помощью которых Система влияет на резервы, был описан выше; существуют еще два пути, посредством которых Система воздействует на банковские резервы и потенциально возможный объем депозитов прямо: первый, путем выдачи ссуд кредитным учреждениям, и второй, изменениями в требованиях к уровню резервирования. Изменения процента резервирования, разумеется, не меняет количество долларов в резервах прямо, однако влияет на количество депозитов, которые могут поддерживаться данным количеством резервов.

Любое изменение в резервах, вне зависимости от его природы, имеет одинаковый эффект воздействия на депозиты. Поэтому, для достижения конечного результирующего воздействия на резервы, соответствующего монетарной политике, ФРС должна постоянно принимать во внимание влияние независимых факторов и, с помощью своих инструментов денежной политики, в зависимости от ситуации нивелировать или усиливать их воздействие.

Большая часть операций ФРС на открытом рынке осуществляется для компенсации оттока или притока банковских резервов из источников вне ФРС, которые, в противном случае, вызывали бы резкие перепады в доступности кредита. Кроме того, продажи и/или покупки Федом ценных бумаг осуществляются для обеспечения роста денежной массы с темпом, соответствующим целям денежной политики. В этой части буклета несколько важных факторов, влияющих на банковские резервы на периодах длинной в несколько недель, будут отслежены детально, прочие же факторы имеют обычно лишь небольшое влияние и будут описаны в одной из глав.

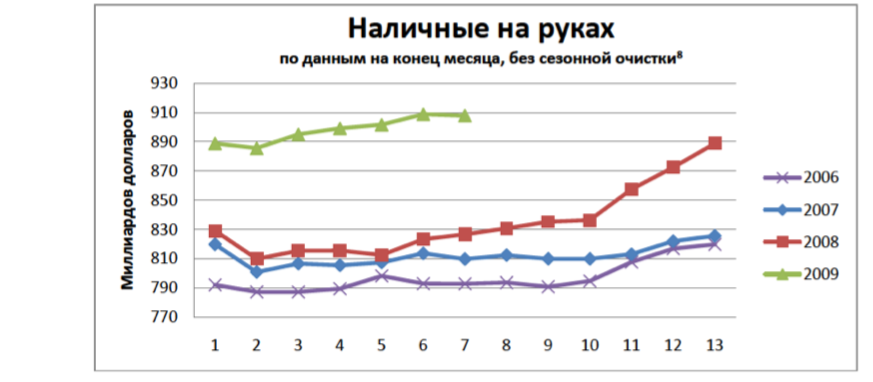

Изменения в количестве денег на руках, в обществе

Изменения количества денег на руках у публики обычно следует достаточно устойчивым циклам, действующим внутри месяца. Основные изменения случаются в период отпусков и в ходе сезона покупок на Рождество - время, когда люди полагают более удобным держать больше наличных при себе (см. график). Люди получают наличные деньги от банков, предъявляя к оплате чеки7• Когда депозиты, представляющие собой деньги с частичным резервированием, обмениваются на наличность, резервируемую на 100 %, банковская система испьпывает отток резервов. Предполагая десятипроцентную норму резервирования получим, что заданный объем банковских резервов может поддерживать десятикратно больший размер депозитов, однако, при снятии денег со счетов обмен получается из расчета один к одному. Для получения одного дополнительного наличного доллара необходимо использовать один доллар резервов.

Предположим, что клиент банка, которому потребовались деньги на выходные, обналичил чек на $100. Депозиты в банке уменьшатся на $100, поскольку клиент «заплатит» за наличные чеком по своему текущему счету; количество наличных в банке также уменьшится на $100. См. рис. 15.

Теперь у банка меньше наличных денег в хранилище. Он может пополнить его, заказав их в своем ФРБ - и заплатит, санкционировав уменьшение своего корреспондентского счета. В балансе ФРС уменьшение остатка на корсчете банка будет уравновешено увеличением строки обязательств «банкноты ФРС», см. рис. 16. Наличность, направляемая ФРБ в банк, может минимум частично состоять из монет США, а не банкнот ФРС. Все монеты, а также небольшое количество бумажных денег, все еще находящихся в обращении, однако более не выпускающихся, являются обязательствами Казначейства. В той части, в которой отправка состоит из монет, уменьшение обязательств ФРС (списание средств с корсчета банка) уравновешивается уменьшением статьи активов «монеты».

Количество денег у граждан сохранилось на том же уровне, что и до проведения описанной операции, изменилась лишь их форма - стало больше наличных и меньше средств на текущих счетах. При 1 О % норме резервирования на $100 депозитов необходимо иметь лишь $1 О резервов, при этом для выдачи наличнь1х $100 потребовалось списание с корсчета полных $100. В случае, если у банка нет избыточных резервов, снятие $100 наличными приводит к дефициту резервов в размере $90. При отсутствии поступления резервов из других источников активы и депозиты банка должны быть сокращены, как это описано на стр. 14, дополнительно на $900. На этом уровне дефицит резервов, вызваннь1й снятием наличных, будет устранен.

По мере возвращения наличных в банки резервы растут

После праздников наличные возвращаются в банки. Клиент, снявший деньги по чеку для покрытия предполагаемых трат может позднее вновь внести их остаток на счет в сумме, превышающей обычный размер его карманных денег. Большая часть наличных перейдет в другие руки и будет внесена операторами мотелей, заправок, ресторанов и магазинов. Этот процесс зеркален оттоку резервов за тем исключением, что банки, получающие деньги, не обязательно будут теми же, которые их потеряли. Однако банковская система в целом превратит 100 % полученных денег в резервы.

При возврате $100 в банки увеличатся депозиты и количество денег в хранилищах, см. рис. 17. Банки могут оставить наличные в хранилище, где они также будут считаться резервами, однако, более вероятно, что деньги будут отправлены в ФРБ, увеличивая остатки на корсчетах банков и уменьшая обязательства ФРС по находящимся в обращении банкнотам, см. рис. 18. Поскольку новые $100 депозитов создают потребность в дополнительных резервах всего на $10, $90 избыточных резервов могут вызвать рост новых депозитов до $9009.

Во избежание многократного снижения или роста депозитов просто из-за того, что публика хочет изменить соотношение наличных и безналичных денег в своих сбережениях, воздействия подобного изменения предпочтений обычно нейтрализуются операциями ФРС на открытом рынке.

Изменения в размере депозитов Казначейства США в банках ФРС

Основную часть обязательств ФРС по депозитам составляют корсчета кредитных организаций. Однако и другие институты также держат счета в ФРБ – главным образом Казначейство США, иностранные центробанки и международные финансовые организации. В общем виде при росте остатков на их счетах размеры корсчетов банков уменьшаются, и наоборот. Происходит это, поскольку средства, которые эти организации используют для увеличения своих счетов в ФРБ, в конечном счете приходят со счетов банков. Верно и обратное – получатели средств указанных агентств обычно размещают их в банках. По мере сбора чеков эти банки наращивают остатки на корсчетах.

Наиболее важным небанковским держателем средств является Казначейство США. Часть средств, составляющих операционный остаток Казначейства, находятся непосредственно на счетах в ФРБ, остальныедержат в кредитных организациях по всей стране, на специальных т.н. «казначейских налоговых и ссудных» счетах (Treasury tax and loan – TT&L). При этом расходы Казначейства осуществляются со счетов в ФРС, так что переводы из банков в ФРБ осуществляются посредством регулярных и спланированных платежей с TT&L для поддержания остатка средств, необходимых для покрытия предъявленных к оплате чеков Казначейства.

Резервы банков снижаются при росте депозитов Казначейства в ФРБ

Списания со счетов TT&L истощают резервы в полной сумме перевода по мере того, как средства перечисляются с балансов TT&L (путем уменьшения корсчета банка) на счет Казначейства в ФРБ. Поскольку TT&L не требуют резервирования, то эти списания не уменьшают объема обязательных резервов11.

Предположим, что Казначейство направляет требование о списании с Банка А суммы $1000. ФРБ имеет право перевести сумму, указанную в требовании, с корреспондентского счета Банка А в ФРС на счет Казначейства США, также открытый в ФРС. Результатом данной операции становится уменьшение и резервов Банка А, и остатков на счете TT&L; на балансе ФРБ уменьшаются банковские резервы и увеличиваются депозиты Казначейства, см. рис. 19. Изъятие средств Казначейством приведет к дефициту резервов в размере $1000, поскольку резервы не высвобождаются при уменьшении размера счетов TT&L.

Резервы банков растут при уменьшении депозитов Казначейства в ФРБё

По мере оплаты расходов Казначейством, чеки, выписанные на счета в ФРБ, оплачиваются предъявителям, и соответствующие фонды в форме депозитов попадают назад в банки. Банки получают резервы в сумме, равной полному размеру этих депозитов, при этом соответствующий рост обязательных резервов составляет всего лишь 10 %. Предположим, чиновник депонирует чек на $1000 в Банке А; банк отправляет этот чек в ФРБ, ФРБ увеличивает корреспондентский счет Банка А и уменьшает счет Казначейства – в итоге у банка растут и резервы, и депозиты. При отсутствии изменений в общем размере активов и обязательств ФРС средства, списанные с баланса Казначейства, перетекают на корреспондентские счета банков, см. рис. 20.

Одной из целей программы TT&L, требующий уплаты процента от кредитных организаций, желающих держать у себя средства Казначейства более одного дня, является дать возможность Казначейству держать на балансе в ФРБ количество денег, минимально необходимое для обеспечения текущих платежей. Благодаря поддержанию достаточно постоянного уровня остатков на счетах Казначейства предотвращаются значительные колебания банковских резервов от резких изменений остатков средств Казначейства, которые, в противном случае, потребовали бы значительного объема операций на открытом рынке. Тем не менее существуют периоды, когда подобные флуктуации оказывают серьезное влияние на банковские резервы – так, в 1991 году на счетах Казначейства в Феде в среднем было $56 млн, однако фактические значения варьировались от – $4,15 до + $8,57 миллиарда.

Изменения размера флоута ФРС

ФРБ осуществляют клиринг значительной части чеков, выписанных на одни банки и депонированных в других банках. Средства по некоторым чекам сразу переводятся на корсчет депонировавшего банка, одновременно их списывают со счета банка, выписавшего чек. Деньги по чекам зачисляются на корреспондентские счета банков по мере их сбора и доставки в ФРС; срок зачисления редко превышает два рабочих дня с момента поступления чека в ФРБ, даже если из-за задержек при доставке и обработке чек еще не был получен (ФРБ банка, выписавшего чек – прим. перев.). Увеличение корсчета банка на сумму депонированных чеков, по которым еще не произведено списание средств со счета банка-плательщика, включают во Флоут Федерального Резерва. В учете ФРБ флоут баланса, также иногда называемый счетом флоута, представляет собой разницу между статьей активов «документы в процессе инкассации» и статьей обязательств «отложенные расходы». Флоут обычно положителен, поскольку чаще счета кредитуются до того, как чеки доставляют в ФРБ плательщика, нежели наоборот.

Основой для публикуемых данных о флоуте ФРС является скорее резервный фактор, нежели бухгалтерский. Флоут в опубликованных данных включает в себя как статью баланса «флоут», так и дневные поправки14. Эти поправки представляют собой корректировки ошибок, связанных с обработкой операций, касающихся платных услуг ФРС. Дневные поправки не включаются в баланс Феда или отдельных банков и используются при расчете резервной позиции банков, влияя, соответственно, на то, удовлетворяет ли резервная позиция банка нормативам, или нет.

Рост флоута ФРС приводит к росту банковских резервов

При росте флоута резервы банковской системы увеличиваются на ту же сумму. Предположим, например, что Банк получает чеков на сумму $100, выписанных на банки B, C и D, каждый из которых расположен в отдаленных городах. Банк А увеличивает счета своих вкладчиков на $100 и отправляет чеки в ФРБ на инкассацию. При получении чеков ФРБ увеличивает свою статью активов «денежные документы в процессе инкассации», и статью обязательств «отложенные расходы» (чеки и иные платежные документы, средства по которым не списаны с резервных счетов банков-плательщиков). Поскольку оба счета меняются одновременно, изменений в размере флоута и общем объеме резервов не происходит, см. рис. 21.

На следующий рабочий день (предположим, что банки B, C и D разделены однодневным интервалом), ФРБ перечисляет средства на счет Банка А. Статья баланса ФРБ «отложенные расходы» уменьшилась, резервный счет Банка А вырос на $100. В случае, если процесс инкассации платежных документов занимает более одного рабочего дня, так что счет «платежные документы в процессе инкассации» не уменьшается в тот же день, увеличение счета Банка А представляет собой увеличение общего объема банковских резервов, поскольку корсчета Банков B, C и D не были уменьшены на соответствующие суммы, см. рис. 22.

Снижение размера флоута ФРС приводит к уменьшению банковских резервовё

Только после списания средств по чекам со счетов банков B, C и D флоут, появившийся в предыдущем примере, исчезает – статья «денежные документы в процессе инкассации» ФРБ уменьшается вместе с резервными счетами Банков B, C и D, см. рис. 23.

Среднегодовой размер флоута ФРС стремительно снизился между 1979 и 1984 годами, отражая осуществление положений Закона о денежно-кредитном контроле, в соответствии с которым ФРС должна была уменьшить и сделать невыгодным флоут, см. график.

С 1984 среднегодовой флоут ФРС был достаточно стабилен, но часто резко изменялся на короткие промежутки времени. С точки зрения влияния на резервы банков, значимым аспектом флоута является не сам факт его существования, но невозможность предсказать его изменения. Флоут может вырасти неожиданно, например, если погодные условия не позволяют самолетам доставлять чеки банкам-плательщикам. Тем не менее, за подобными периодами обычно следует превышение размера инкассированных средств над размером новых денежных документов, предъявленных к оплате. Таким образом, увеличение резервов, вызванное ростом флоута, обычно носит весьма временный характер.

Изменения размера рабочих остатков и дневных поправок

Для создания безопасной и эффективной платежной системы ФРС предоставляет банкам разнообразные платежные услуги. До принятия Закона о денежно-кредитном контроле 1980 года Фед оказывал услуги бесплатно, однако лишь банкам-членам ФРС. Указанным законом Феду было предписано предоставлять соответствующие услуги всем кредитным учреждениям, взимать за них плату, а также сократить размеры флоута, одновременно сделав его платным. Все услуги, за исключением флоута, стали платными в 1982; взимание денег за флоут началось в 1983.

Платность услуг Феда привела к некоторым изменениям в использовании средств на резервных счетах банков. В результате, только часть средств на резервных счетах, называемая резервным остатком(reserve balance) может учитываться при расчете соответствия требованиям резервирования. Другая часть резервного счета представляет собой «рабочие остатки и поправки (для компенсации флоута)». Рабочие остатки представляют собой «клиринговые резервы» (required clearing balances), и поддерживаются банками, пользующимися услугами ФРС, в то время как «поправки» являются частью резервов, используемые банками для оплаты флоута и дневных поправок.

Увеличение клиринговых резервов приводит к снижению резервных остатков

Процедуры создания и поддержания клиринговых резервов были одобрены Советом управляющих ФРС в феврале 1981. Обязанность по поддержанию клиринговых резервов вменяется банку в случае, если у него нет обязательных резервов, либо эти резервы недостаточно велики для обеспечения клиринга проводимых им операций. Обычно у банка есть и обязательные резервы, и клиринговые резервы, находящиеся на одном и том же корсчете. Таким образом, при выделении средств для формирования клиринговых резервов либо при их росте та часть остатка на корсчете, которая является резервами, уменьшается.

Предположим, что Банка А хочет воспользоваться услугами ФРС, но остаток на его корсчете меньше, чем ожидаемые операционные нужды. ФРБ определяет клиринговые резервы для Банка А в размере $ 1000. В случае отсутствия у Банка А избыточных резервов для получения необходимых средств ему придется изыскать другой источник. Банк А может продать ценных бумаг на $1 000, однако это приведет к уменьшению его резервов и депозитов, см. рис. 24.

Ежемесячно банкам выставляются счета за услуги, оказанные Федом; списание средств с их счета осуществляется в определенный день следующего месяца. Одновременно на остатки средств,составляющие клиринговые резервы, начисляется «вычитаемый доход» (earnings credits), который может быть использован исключительно для компенсации сборов за услуги Феда. Другим способом расчетов с Федом является прямое списание с корсчета. В этом случае резервы банка снижаются, в то время как при оплате услуг начисленными вычитаемыми доходами резервные остатки не меняются, см. рис. 25.

Плата за флоут и дневные поправки уменьшают резервы

В 1983 году ФРС приступило к взиманию платы за флоут, особенно межтерриториальный чековый флоут, т.е. флоут, появляющийся вследствие депонирования банком, обслуживаемым одним ФРБ, чека, выписанного банком, находящемся на территории, подведомственной другому ФРБ. Депонирующий банк может оплатить флоут тремя способами: вычитаемыми доходами, прямым списанием с корсчета или дневными поправками. При выборе первых двух вариантов проводки по счетам будут такие же, как при оплате иных услуг. В случае же расчета дневными поправками балансы ФРБ и банков прямо не затрагиваются. Результатом станет учет части остатка банка на корсчете как средств для компенсации флоута ФРС. Эта часть, таким образом, не может участвовать в расчете соответствия резервным требованиям или уровню клиринговых резервов. Дневные поправки, начисляемые в качестве платы за флоут, начисляются на счет банка через две недели после возникновения соответствующего флоута, так что у банка есть значительное время для получения необходимых фондов из других источников во избежание дефицита резервов, который может возникнуть в результате такого начисления. Тем не менее, если все банки в совокупности не имеют избыточных резервов оплата флоута дневными поправками приведет к снижению резервов, см. рис. 25.

Изменения рабочих остатков и поправок неделя к неделе могут быть весьма волатильны, главным образом отражая поправки для компенсации флоута (см. график). Поскольку об этих изменениях известно заранее любое нежелательное влияние на резервы легко может бьпь компенсировано операциями на открытом рынке.

Изменения размера ссуд кредитным организациям

До принятия Закона о денежно-кредитном контроле 1980 года только банки-члены ФРС имели постоянный доступ к «дисконтному окну» Феда. С тех пор все организации, имеющие депозиты, подлежащие резервированию в соответствии с этим законом, имеют возможность заимствовать у Феда. По условиям, установленным ФРС, получение кредитов доступно в рамках трех следующих программ: регулирующая (adjнstment), сезонная (seasonal), и расширенная (extended). Средний размер выданных по этим программам средств варьируется с течением времени (см. график).

Осуществляя заимствования у ФРБ, банк получает в долг резервы. Получение резервов подобным образом значительно отличается от ранее проиллюстрированных ситуаций. Обычно банки регулирующие кредиты лишь для того, чтобы избежать дефицита или перерасхода, а не для получения избыточных резервов. Таким образом, полученные в долг регулирующие займы на момент поступления уже мультиплицированы. Как же это возможно? В своем стремлении удовлетворить потребности клиентов и полностью инвестировать собственные средства банки часто выдают кредиты в расчете на приток средств от депозитов или из рыночных источников. Кредиты выданные увеличивают счета в банке, но не резервы, так что в случае неполучения добавочных резервов банк не будет соответствовать нормам резервирования. Также дефицит может произойти вследствие неожиданного оттока депозитов, сопровождаемого уменьшением резервов из-за клиринга. Эти резервы получают другие банки, которые могут пропорционально нарастить свои ссуды, но банки, резервов лишившиеся, не всегда способны своевременно сократить кредитный портфель или продать ценные бумаги для восстановления требуемого соотношения резервов и депозитов. В обоих случаях они могут обратиться в свой ФРБ за заемными резервами. Предположим, клиент Банка А хочет взять в долг $100; с точки зрения менеджмента банка его резервов хватит для предоставления соответствующих средств, и заявка клиента удовлетворяется. В результате увеличивается статья активов банка «кредиты выданные» и расчетный счет клиента. Теперь депозиты в банке выросли на $100. При отсутствии избыточных резервов это приведет к дефициту в $10, см. рис. 26. Банк А может занять необходимые $10 резервов у своего территориального ФРБ, который выдаст их, увеличив активы по статье «ссуды кредитным учреждениям» и кредитовав корсчет Банка А. Банк А получает резервы и корреспондирующую статью обязательств «займы у ФРБ», см. рис. 27. Для возврата займа банк должен получить резервы нарастив депозиты или продав активы, см. рис. 28. Возврат осуществляется распоряжением Банка А списать средства с его корсчета; одновременно на ту же сумму уменьшается статья «займы у ФРБ», см. рис. 29. В отличие от сезонных и расширенных регулирующие кредиты, в большинстве своем, должны быть возвращены в короткие сроки и берутся, главным образом, для покрытия временных флуктуаций в депозитах и кредитах, выходящих за рамки обычных значений. Реакции на них банков, например, продажа ценных бумаг, осуществляемая некоторыми банками, чтобы «уйти от окна», приводит просто к появлению данных дефицитов у других банков и может вынудить их прибегнуть к заимствованиям, особенно в периоды значительного спроса на деньги. Регулирующие кредиты обычно увеличиваются в периоды роста деловой активности, когда спрос на кредит опережает увеличение незаемных резервов, осуществляемое ФРС посредством операций на открытом рынке.

Дисконтное окно как инструмент денежно-кредитной политики

Несмотря на то, что рост резервов за счет заимствований инициируется банками, количество получаемых таким образом резервов обычно ограничено ФРС, администрирующей операции в рамках дисконтного окна путем контроля объемов заимствований и их стоимости – учетной ставки. Займы предоставляются только на одобренные цели и лишь после полного использования иных доступных источников. Более того, банкам не рекомендуют слишком часто прибегать к регулирующим кредитам или брать их на длительное время. Увеличение учетной ставки ограничивает заимствования за счет увеличения их стоимости сравнительно с альтернативными источниками средств.

Дисконтное окно является важным дополнением к другим инструментам денежной политики. Хотя возможность заимствований через него выполняет роль предохранительного клапана, временно ослабляя эффект от резкого уменьшения резервов, механизм их предоставления создает для банков значительные стимулы вернуть займы до того, как возобновить кредитование и инвестиции.

Изменения нормативов резервирования

До сих пор мы рассматривали операции, влияющие на размер банковских резервов, и влияние этих операций на способность банков наращивать свои активы и обязательства. Вместе с тем на увеличение депозитов можно влиять также и с помощью изменения минимально допустимого соотношения резервов и депозитов.

Право изменять норму резервирования для банков, входящих в ФРС (банков-членов) впервые было дано Феду в лице Совета управляющих ФРС в 1933 году. Границы, в рамках которых норма может варьироваться, несколько раз менялись; последний раз они были установлены Законом о денежно-кредитном контроле 1980 года, установившего требования, единые для всех кредитных учреждений. По Закону 1980 года были установлены следующие пределы:

Резервы по текущим счетам:

первые $25 миллионов – 3 %;

свыше $25 млн – от 8% до 14%.

По срочным депозитам юридических лиц– от 0 % до 9 %.

В 1980 году для текущих счетов, при превышении ими в совокупности $25 млн, была установлена норма резервирования в 12 %; срочные депозиты юридических лиц резервировались из расчета 3 %. «Малый резервный транш», в начале определенный на уровне $25 миллионов, ежегодно индексировался в размере 80 % роста общего объема текущих счетов, составив, в частности, $41 млн в 1991 году, $42,2 млн в 1992 году. Кроме того, требования о резервировании могут вводиться и в отношении ряда других источников фондов, таких как обязательства в евровалюте21 – первоначально норма резервирования по ним была установлена Советом управляющих на уровне 3 %.

Акт Гэрна-Гермайна 1982 года дополнил положения закона, освободив от резервирования первые два миллиона депозитов в каждом кредитном учреждении. Подобно малому резервному траншу, «сумма, исключаемая из резервируемых обязательств» ежегодно индексируется на 80 % годового роста резервируемых обязательств. В 1991 от резервирования освобождалось $3,4 миллиона, в 1992 $3,6 миллиона22.

Совет управляющих имеет право на свое усмотрение (но в вышеописанных рамках) устанавливать норму резервирования по текущим счетам (за исключением средств малого резервного транша), а также на срочные депозиты юридических лиц. Также Совет ФРС может дифференцировать резервирование срочных депозитов в зависимости от срока вклада (после принятия закона Советом было установлено трехпроцентное резервирование депозитов, срок которых на момент открытия был менее 4 лет).

Во время переходного периода, окончившегося для банков-членов ФРС в 1984 году, а для иных кредитных организаций – в 1987, нормативы резервирования менялись в соответствии с заранее установленной схемой, без какого-либо дополнительного вмешательства Совета ФРС. Помимо данных изменений, произведенных в соответствии с законом, Совет не менял резервные нормативы до конца 1990 (длительность депозитов, требующих резервирования, несколько раз снижалась в 1982-1983 годах, в связи с предпринимаемыми мерами по дерегулированию размера процентных ставок по депозитам). В декабре 1990 резервирование по евровалютам и срочным депозитам юридических лиц было снижено до нуля, с апреля 1992 процент резервирования текущих счетов уменьшился с 12 до 10.

При снижении нормы резервирования часть банковских обязательных резервов переходит в категорию избыточных, свободных для кредитования или инвестирования. Так, при нормативе в 10 % на $100 депозитов требуется $10 резервов, см. рис. 30. Уменьшение норматива до 8 % приведет к тому, что связанными останутся лишь $8, а $2 из каждых $10 высвободятся, см. рис. 31.

С другой стороны, увеличение процента резервирования потребует дополнительных средств и банки, не имеющие избыточных резервов, для избежания дефицита должны будут привлечь их либо уменьшить размер ссуд и инвестиций. Так, увеличение норматива с 10 % до 12 % вызовет рост обязательных резервов с $10 до $12 на каждые $100 депозита. В случае отсутствия избыточных резервов данная операция вынудит банки ликвидировать активы до тех пор, пока дефицит резервов не будет устранен, т.е., в данном случае, размер активов уменьшится на одну шестую, см. рис. 32..

Норма резервирования и денежно-кредитная политика

Подобно покупкам и продажам ценных бумаг, осуществляемым Федом, возможность менять норму резервирования является инструментом денежной политики. Даже небольшое изменение норматива – скажем, половина процента – может иметь значительные и обширные последствия. Для смягчения эффекта от изменения нормы резервирования иногда приходится использовать дополнительные меры, например, Фед может продавать ценные бумаги (либо приобретать в объемах меньших, чем покупала бы при прочих равных) для стерилизации части резервов, освобожденных снижением норматива.

Необходимо отметить, что, в дополнение к первоначальному воздействию на уровень избыточных резервов, изменение норматива отразится на возможности наращения каждого доллара резервов. Таким образом, подобные изменения скажутся на влиянии всех последующих увеличений и уменьшений резервов безотносительно к их источнику. По этой причине изменения общего объема банковских резервов, осуществляемые в периоды с отличающимися нормативами резервирования, не всегда точно отражают денежную политику ФРС.

При расчете резервов одинаково учитываются и средства на корсчетах, и наличные в хранилищах банков. Некоторые кредитные учреждения поддерживают для операционных нужд остаток наличности в размерах больших, нежели того требуют нормы резервирования; подобные резервы, вероятнее всего, не будут меняться вне зависимости от перемен в нормативе.

Завтра рассмотрим историю с международным влиянием и сопряженными изменениями на счетах банков. Спасибо! До встречи!