Да, здесь нет никакой ошибки. Чтобы прибыль была ее нужно всегда обязательно планировать.

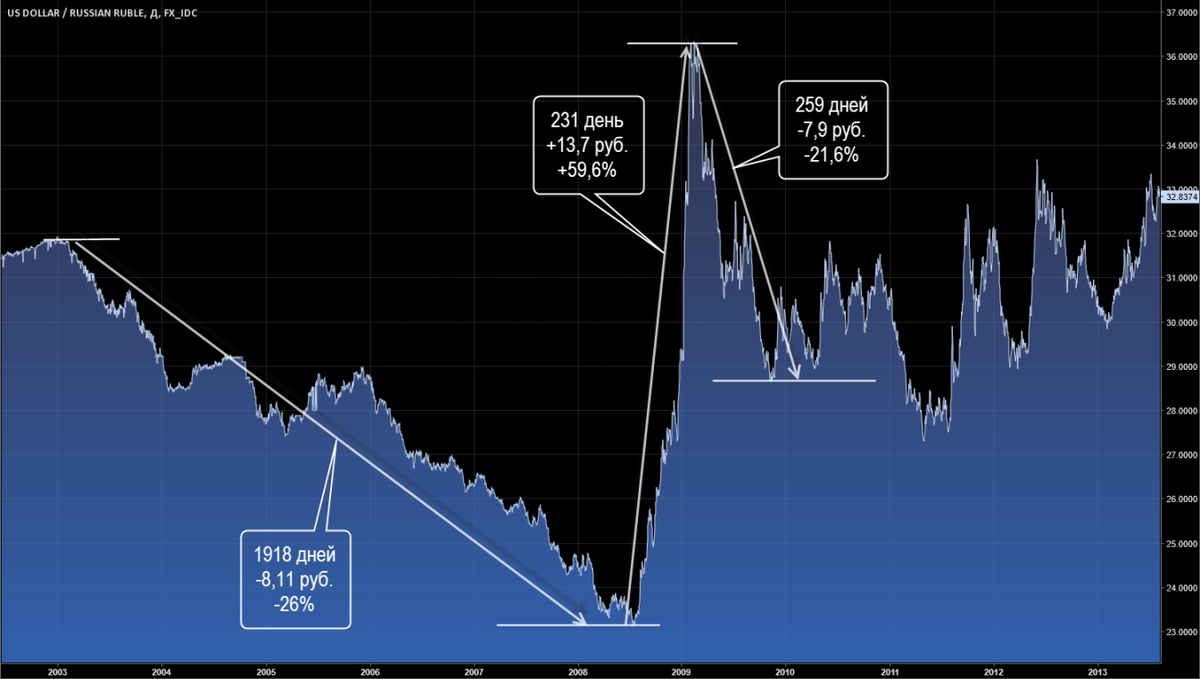

Мы в России все время ходим, как по замкнутому кругу. Уходим от одной проблемы и приходим к другой. Это такой наш национальный вид спорта. Падение курса рубля сменяется его укреплением. Так было всегда и так будет. У нас всегда кризис. «Черный понедельник», «кровавый четверг», «августовский дефолт», «апрельский обвал», и т.д. и т.п. вверх-вниз, вверх-вниз…

Временами мне начинает казаться, что российский бизнес и российские граждане вошли в хроническое состояние паники и раздражения по поводу нашей финансовой «стабильности».

Неужели нет никакого способа прекратить все «это» и мы обречены на инфаркты.

К счастью выход есть. Это страхование (хеджирование) валютных и процентных рисков. В большей степени это конечно касается компаний, особенно компаний ведущих внешне-экономическую деятельность. (подробно в статье «Финансовые риски предприятий ведущих ВЭД»). В меньшей степени касается граждан. Граждане у нас к сожалению в массе своей «захеджировались» посредством потребкредов и ипотеки на долгие годы вперед.

...итогам 2018 года отношение потребительских кредитов на душу населения к месячной зарплате достигло 133%, вплотную приблизившись к уровню 2015 года.

https://www.bfm.ru/news/408309

Итак, что означает страхование валютных рисков? Это означает фиксацию курса валюты посредством биржевых инструментов с текущего момента времени в будущее. Тоже касается процентных рисков. Можно застраховаться от изменения процентных ставок в будущее на определенном временном горизонте. А можно застраховаться сразу от целого комплекса финансовых рисков одновременно.

Будучи валютным брокером мы по роду своей деятельности состоим в различных международных торгово-промышленных палатах, Instagram не даст соврать, и много общаемся с западными бизнесменами. Так вот, чем западный бизнес принципиально отличается от российского. Западный бизнес в первую очередь озабочен рисками и планированием финансовых результатов. О каких плановых финансовых показателях можно говорить в России, если мы не знаем будет у нас через месяц доллар 50 или 80. Кстати приближается сезон отпусков и для многих туристов валютный курс тоже может стать неприятным сюрпризом, как непосредственно, так и через тур.операторов.

На самом деле механизм фиксации курса довольно прост сам по себе, при всем изобилии финансовых терминов. Это механизм покупки валюты впрок на сумму превышающую сегодняшнюю платежеспособность. Либо же это покупка права требовать поставку валюты в объеме и по курсу о котором контрагенты (страхователь и страховщик) договорились на берегу. Чего мы планируем добиться от фиксации курса, это предсказуемости поведения валюты. Таким образом мы можем точно посчитать сколько будет стоить доллар через месяц, через квартал и даже через год. А можем задать более мягкие условия и защититься от аномальных скачков курса, например в диапазоне +/- 2 рубля. Это и есть подлинная стабильность, а не то о чем сказали в телевизоре.

Пример: Текущий курс USDRUB =65 руб/долл.

Горизонт страхования 90 дней.

Ставка 6% (с учетом комиссии)

Итоговый курс USDRUB Т+90 дней =65,96 руб/долл.

О техническом исполнении страхования (хеджирования) и биржевых инструментах валютного рынка мы поговорим в статье «Стратегии и инструменты страхования валютных рисков.»

Если есть вопросы, переходите по ссылке или пишите в комментариях. Подписывайтесь если хотите знать, как работает биржевая индустрия и, как в ней можно заработать.