Когда мои родители уходили на пенсию, я естественно спросила про размер начисленной пенсии и каким образом эта сумма выходила. Если размер они мне сказали сразу, то про сам процесс расчёта что-то невнятно бормотали, а в итоге сказали, что до конца сами не разобрались. Понятно, что суммы были смехотворные, но больше всего было обидно за маму. Трудовой стаж у неё огромный, работала с 18 лет, а в итоге пенсию насчитали 8 тысяч с копейками.

С тех пор расчёт пенсии для меня представлялся процессом с которым справиться бухгалтер, по крайней мере 80-го уровня.

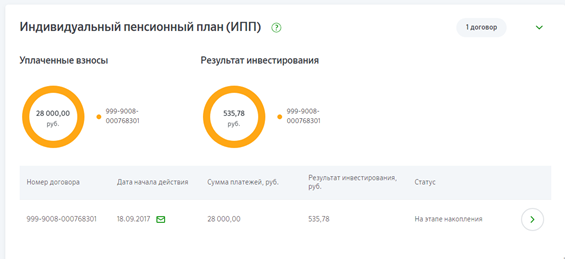

Слава Богу прогресс не стоит на месте. Личный кабинет на портале Госуслуг у меня давно есть. Зашла в него и заказала выписку о сведениях о состоянии индивидуального лицевого счёта застрахованного лица. Не прошло и минуты, а выписка на 6 страницах была распечатана и лежала передо мной. Только один нюанс – половину изложенной там информации я не понимала. Особенно была непонятна величина индивидуального пенсионного коэффициента (ИП) (пенсионные баллы) 41.315. Пришлось углубляться и искать информацию из разнообразных источников. Оказалось, не всё так сложно. Чтобы посчитать свою пенсию нужно количество баллов умножить на стоимость одного балла и прибавить фиксированную выплату. Стоимость одного балла, и фиксируемая сумма определяется законодательством РФ. На 2018 год стоимость одного балла составила 81,49 руб., а фиксируемая сумма – 4 982,90 руб. Путем нехитрого подсчёта получилось, что если бы я сегодня вышла на пенсию, то моя пенсия составила бы 8 349,66 руб. Ну, «круто», что тут говорить. Правда у меня стаж маленький 14 лет, а чем больше стаж, тем больше баллов будет и тем больше пенсия должна быть. Ну, это я так себя успокаиваю. А если серьёзно, то нужно вступать в какой-нибудь Негосударственный пенсионный фонд. Я, например, вступила в НПФ «Сбербанк». Вышло случайно, мне специалист в банке предложил, я согласилась. Первоначальный взнос составил 1 000 руб., а в последствии можно переводить какие угодно суммы от 1 рубля и до бесконечности. В среднем я перевожу по 2 000 рублей ежемесячно, но не всегда получается. Первоначально у меня была ломка, так не хотелось этого делать, но нужно себя перебороть – это же вклад в будущее. А если со мной что-нибудь случится, то эти средства перейдут по наследству. Чем больше средств переводится на счёт, тем больший процент дохода по инвестированию получается. Кому интересно сделала скрин с личного кабинета. Чтобы выбрать НПФ нужно посмотреть информацию с Центробанка о рейтинге НПФ, о лицензии, о доходности инвестирования и подобрать для себя подходящий вариант.