В своей статье "Насколько выгодно покупать квартиру под сдачу?" я выразил своё мнение насчёт частных инвестиций в арендную недвижимость. А сегодня я хотел бы обсудить ещё один вопрос, который связан с финансами и недвижимостью. Дело в том, что в зависимости от стоимости аренды и ставки по ипотеке более рациональным может быть либо съём жилья, либо покупка его в кредит. Давайте посмотрим, какие расчёты позволяют принять то или иное решение. Сразу оговорюсь, что здесь мы будем принимать во внимание только финансовые соображения, оставив за скобками вопросы получения регистрации, личные предпочтения вроде: "хочу жить в своём", или "могу сменить жильё в любой момент", финансовую дисциплину, и ряд других.

При планировании крупных покупок, таких как жильё, нужно стараться максимально рационально подходить к выбору финансовых решений. Для примера рассмотрим двухкомнатную квартиру на окраине Москвы. Стоимость подобных вариантов на момент написания статьи составляет около 5,6 миллионов рублей, а арендная плата — около 25 тысяч рублей в месяц. Представим себе двух людей: идейного ипотечника Сергея и идейного арендатора Николая.

Ипотечник Сергей

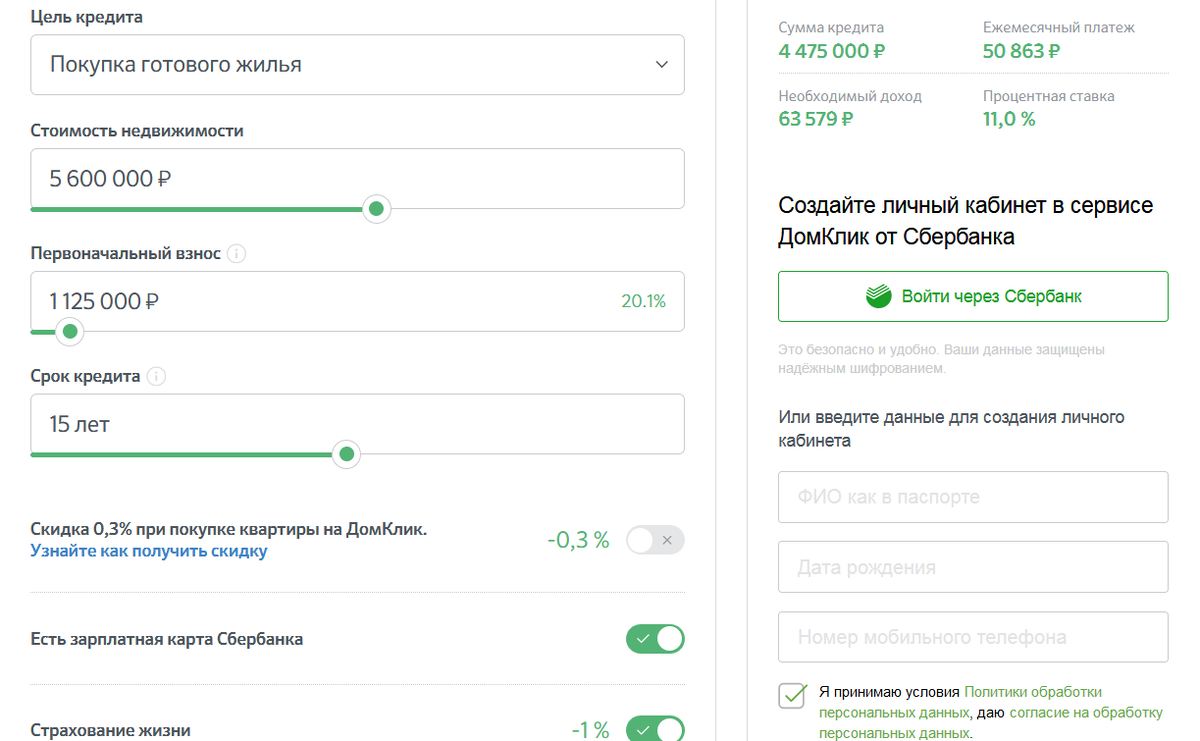

Итак, начнём с Сергея. Он заходит на сайт Сбербанка, и открывает ипотечный калькулятор. Вводит параметры кредита, и видит следующую картину:

Сергей должен накопить первоначальный взнос в 1'125 тысяч рублей, и может рассчитывать на кредит в 4'475 тысяч рублей под 11% годовых с ежемесячным платежом 50'863 рубля в течении 15 лет. Предположим, что начальный взнос у Сергея уже есть. Видно, что платежи по кредиту превышают арендную плату примерно в два раза. Но зато через 15 лет при успешном исходе дела он выкупит квартиру из залога банка, и будет иметь свою двухкомнатную на окраине Москвы! Если Сергей попросит у менеджера план выплат по кредиту, то он будет выглядеть следующим образом:

За год банку необходимо будет отдать чуть больше, чем 610 тысяч рублей. А всего Сергей заплатит 10'280 тысяч рублей, переплата по кредиту составит 4'680 тысяч рублей, то есть фактически банку будет отдано две суммы кредита. Причём, как это водится для кредитных платежей, сперва в основном выплачиваются проценты по долгу, а только к концу срока списывается его тело.

Арендатор Николай

А Николай находится ровно в таких же начальных условиях, то есть у него есть 1'125 тысяч рублей, и в месяц он располагает свободной суммой в 50'863 рубля. Только вместо ипотеки он решает арендовать жильё за 25'000, и у него остаётся 25'863 рубля свободных средств. Рассмотрим три сценария: во-первых, Николай может просто сохранять все деньги под подушкой, во-вторых, он может положить первоначальный взнос на вклад под 5% годовых, и докладывать туда каждый год по 310 тысяч рублей, и в-третьих, опять же в начале каждого года он может покупать ОФЗ, которые дают доходность в районе 7% годовых. Предположим также, что цена квартиры растёт на прогнозируемую инфляцию 4% годовых. Итак, посмотрим, что же получится у Николая:

Оказывается, если бы не инфляция, то простое накопление при съёме жилья точно также позволит Николаю через 15 лет купить собственную квартиру. А вот если Николай не будет дураком, и положит свои средства на депозит, или в ОФЗ, то он сможет приобрести себе такую же квартиру через 11, или 10 лет соответственно без учёта роста её стоимости, и на 14 год с учётом роста стоимости. А при инвестициях в ОФЗ, если купить квартиру на пятнадцатый год, когда Сергей только-только расплатится с ипотекой, у Николая будет уже небольшой капитал в 850 тысяч рублей. При этом, всё это время Сергей будет чувствовать себя гораздо свободнее в финансовом плане, с большой подушкой безопасности, и не имея долгов.

Заключение

Расчёты показывают, что в текущей ситуации стратегия арендатора Николая гораздо выгоднее стратегии ипотечника Сергея. Это произошло потому что ставка по ипотеке значительно выше инфляции, а арендная плата по отношению к цене квартиры мала. На самом деле, следует учитывать, что за столь долгий срок ситуация может и поменяться: ставка по ипотеке может упасть, и Сергей перекредитуется под меньший процент, а аренда вырастет, и Николай вынужден будет отдавать больше за съём, а может быть и наоборот, цены на квартиры будут стагнировать, как и аренда, а ставки по кредитам не упадут. Кроме того, могут изменяться ставки по вкладам и доходность ОФЗ.

Конечно, не зная будущего, понять какая из стратегий окажется выгоднее невозможно. Но этой статьёй я хотел показать, что на текущий момент ипотека вовсе не является наилучшим способом приобретения жилья, и уж точно не стоит ввязываться в неё при первой возможности. Зачастую, аренда и грамотное инвестирование средств позволят вам рассчитывать на гораздо лучшее жильё, чем ипотека прямо сейчас. Посмотрите, например, сколько может принести инвестирование в ОФЗ на ИИС, или в еврооблигации, и представьте, насколько быстрее Николай смог бы накопить на квартиру таким способом.

А как вы думаете, какая из стратегий лучше?

Ставьте лайк 👍, подписывайтесь на канал, для того чтобы научиться инвестировать. Расскажите своим друзьям про сравнение аренды и ипотеки, сделав репост этой записи в социальных сетях при помощи соответствующих кнопок, а я буду вам за это весьма благодарен. Если вам были полезны эти сведения, то вы можете помочь мне развивать канал сделав перевод на любую некритичную для вас сумму на яндекс-кошелёк.

По всем вопросам, включая консультации, со мной можно связаться по e-mail: fsadovnik@yandex.ru.