Одним из непосредственных результатов перехода бывших советских социалистических республик к рыночной экономике были очень высокие темпы инфляции в начале 1990-х годов. В странах с переходной экономикой гиперинфляцию вызывает отсутствие монетарного и фискального контроля. Однако для достижения бюджетного баланса и контроля над денежной экспансией необходимы либерализация и стабилизация цен. Индексы потребительских цен в таких странах показывают, что темпы инфляции были снижены до двузначных показателей только после середины 1990-х годов.

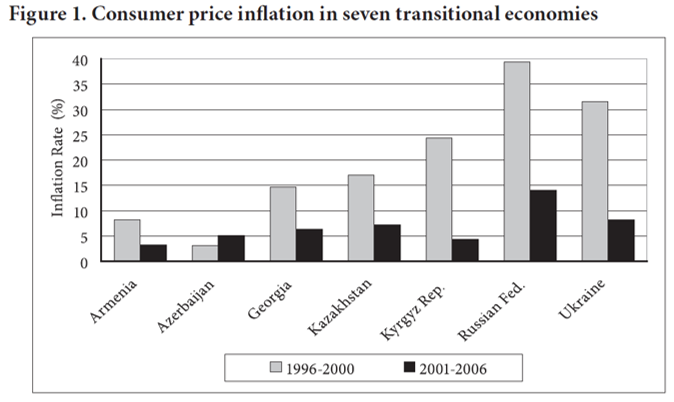

Как показано на диаграмме 1, где продемонстрированы ставки инфляции в семи странах – бывших членах СССР за период с 1996 по 2006 года, после 2000 года инфляция установилась на уровне менее 10% во всех странах, кроме Российской Федерации. Средние темпы инфляции в период 1996-2000 годов указывают на то, что Армения, Азербайджан и, в меньшей степени, Грузия и Казахстан успешно справились с последствиями российского финансового кризиса в августе 1998 года. В частности, в Азербайджане наблюдалась отрицательная инфляция в 1998 и 1999 годах (-0,8% и -8,6% соответственно) в результате политики избежания обесценивания Маната после российского кризиса. На самом деле, в отличие от других стран с переходной экономикой, в 1996 году Азербайджану удалось резко снизить инфляцию путем проведения чрезмерно жесткой денежно-кредитной политики с поддерживаемым МВФ планом стабилизации. Согласно Сингху и Лаурила [1](1999), снижение уровня инфляции в Азербайджане было более быстрым, чем планировалось, потому что банки были неэффективны в поддержании своей посреднической функции, что послужило ограничением процесса создания кредита.

В анализе денежно-кредитной политики во время перехода де Мело и Денизер[2] (1997) классифицируют переходные экономики на конец 1994 года в зависимости от рыночной ориентации в использовании инструментов денежно-кредитной политики, а именно высоких, значительных, умеренных и низких. Азербайджан, Грузия, Казахстан и Российская Федерация находятся в умеренном классе, в то время как Армения, Кыргызская Республика и Украина – в низком. Более того, все эти страны, за исключением Кыргызской Республики, утверждают, что они медленно стабилизируют экономику по сравнению со странами Восточной Европы с переходной экономикой. Денежно-кредитная политика стран с переходной экономикой в эпоху дезинфляции после 2000 года обычно основывалась либо на поддерживаемых МВФ денежных программах, либо на стратегиях, направленных на мониторинг различных денежных показателей, как и прежде. При достижении стабильности цен денежные агрегаты в большинстве случаев использовались органами денежно-кредитного регулирования в качестве промежуточных целей. Координировалась поставка денег путем установления контроля над чистыми внутренними и иностранными активами центральных банков. Согласно классификации МВФ, наиболее часто используемым режимом обменного курса в этих странах была плавающая ставка, за исключением Украины, которая использовала фиксированную ставку, и Азербайджана, который использовал оба режима. Тем не менее, в конце рассматриваемого периода темпы инфляции начали расти до 10% в пяти из семи стран, о которых идет речь, за исключением Армении, чей Центральный банк начал использование полномасштабной стратегии таргетирования инфляции с 2006 года, и Кыргызской Республики, которая косвенно установила целевой уровень инфляции на 2007 год максимум 5-6%, что значительно выше 2%-ного уровня инфляции, достигнутого в 2002 году. Как видно из приведенного обзора, страны с переходной экономикой часто подвергаются политическим компромиссам, которые вызывают колебания уровня инфляции и приводят к неопределенности в отношении денежно-кредитной политики.

Далее будет показано, каким образом можно эмпирически исследовать взаимосвязь между инфляцией и инфляционной неопределенностью в семи интересных нам странах с переходной экономикой

Оставайтесь с нами и ждите следующих публикаций от редакции Re-journal

[1] Singh, R. and J. Laurila (1999), “Azerbaijan: Recent Economic Developments and Policy Issues in Sustainability of Growth”, BOFIT Discussion Papers No. 5, Institute for Economies in Transition, Bank of Finland, Helsinki.ов.

[2] de Melo, M. and C. Denizer (1997), “Monetary Policy During Transition: An Overview”, Policy Research Working Paper 1706, World Bank Policy Research Department, Washington DC