День 4.

Данная часть будет не совсем о заработке, а о том, как я за 4 дня ежедневных пополнений на вклад, получил сразу несколько предложений от разных банков на кредит, причем одновременно.

К кредитам отношусь нормально, сам работал какое-то время в банке, знаю что не так страшен кредит, как его малюют, в основном проблема в перегибах на местах. Большие менеджеры в офисе хотят себе купить десятый самолет, поэтому требуют и нижестоящих выполнения дополнительных планов по страховке. Получается патовая ситуация, когда верхи требуют, а низы не могут продать, они начинают впаривать. Благо, я работал в банке около 12 лет назад и такой чехарды еще не было, да требовали страховку, но страховка была не более чем дополнительным заработком, и требовали ее в лучшем случае 60% от всех договоров. Ссылаясь на то, что страховка увеличивает ваши шансы на получения кредита, на самом деле с точностью до наоборот. Страховка полностью ложиться в тело кредита поэтому переплата учитывается уже не от стоимости товара или услуги, а от их суммы. Понимаю, что говорю слишком заумно поэтому пример.

У вас есть необходимость купить машину частично за наличные, частично в кредит 500 тысяч рублей. Вы идете в банк, где вам говорят, хорошо и дают расчет на 10% годовых. Вы берете кредит на 3 года, при зарплате в 55000 рублей.

Без страховки.

500+(3г*10%)=650 тысяч

650/36=18050 рублей.

Со страховкой, ну скажем 5% от суммы кредита.

(500*5%)=25000р

(500000+25000)*30%)+525000=682500 рублей.

682500/36=18958 рублей.

Ваша зарплата 55000 * 1/3 и получаем 18150 рублей. Именно столько банк посчитает ваш кредитный лимит на погашение в месяц. А со страховкой вы не получите кредит, так как кредитный платеж для вас будет слишком дорогой по мнению банка.

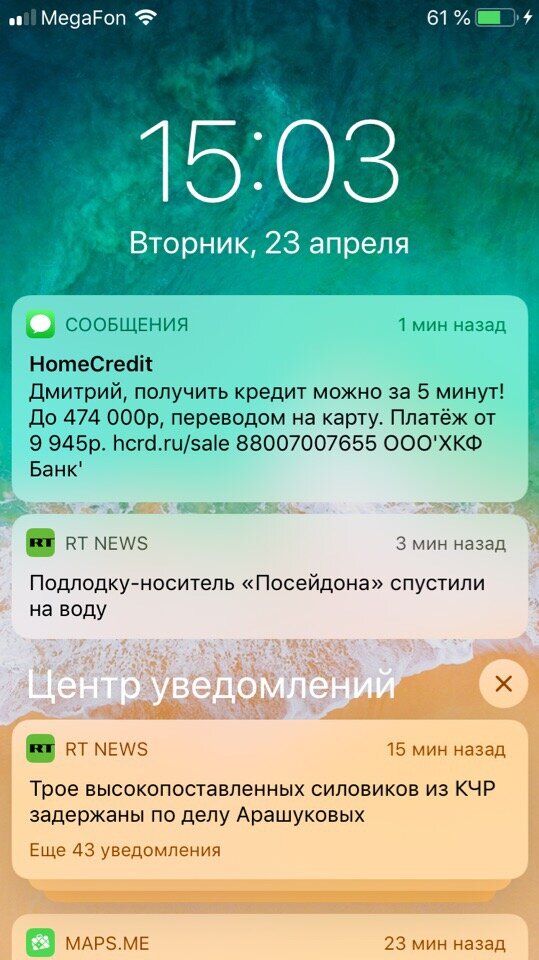

Ну и возвращаясь к теме сохранения банковской тайны, интересно Сбербанку не жалко терять своих клиентов из-за утечек информации?

Как видите оба сообщения пришли по разным каналам, но оба в 15:02, верите ли в такие совпадения? Не думаю))