Разберемся с новыми коэффициентами ОСАГО. Стало ли страхование автомобиля дешевле? Мы решили проверить на двух примерах.

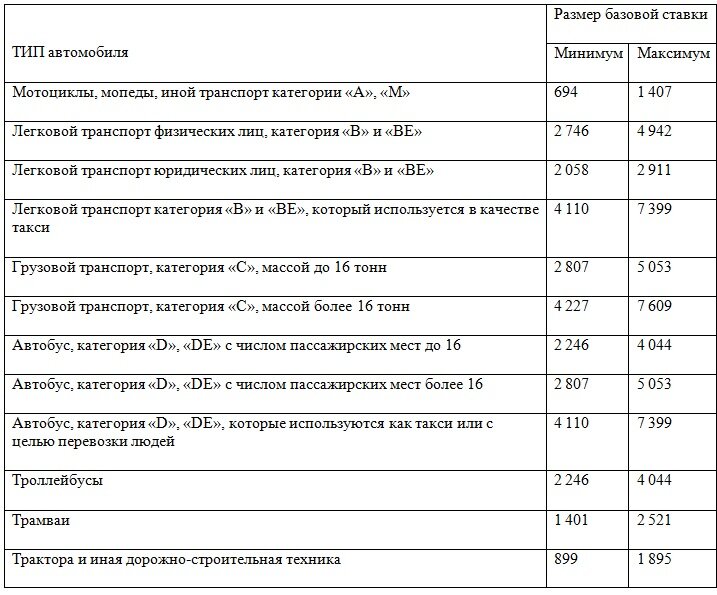

Для начала приведем таблицу базовых ставок ОСАГО:

Из чего же еще складывается ОСАГО?

КТ - территориальный коэффициент, утвержден Российским Союзом Автостраховщиков (определяется по региону страхования автомобиля - прописке собственника);

КБМ - коэффициент "бонус-малус", зависящий от наличия или отсутвия безаварийного стажа вождения;

КВС - коэффициент "возраст-стаж", чем старше и дольше за рулем, тем меньше коэффициент;

КО - коэффициент ограничения, зависит от количества водителей (ограниченное количество или нет);

КМ - коэффициент мощности автомобиля;

КС - коэффициент сезонности, зависит от продолжительности использования авто;

КН - коэффициент нарушений.

Теперь страховщики могут выбирать ставку из допустимого для них диапазона "минимум-максимум". Значит ли это, что все выбирают максимальный тариф? Проверим на примере страховок 2018 и 2019 года в одном из регионов.

Как видим, при максимуме в 4942 рубля страховая компания установила тариф всего в 3500 (в сравнении с 4118 в 2018 году!). Таким образом для автомобиля B-класса с двумя водителями (29 лет со стажем 10 лет и 68 лет со стажем 18 лет) стоимость полиса снизилась на 1067 рублей или почти 20%.

Если Вам понравилась данная публикация, то вы можете поставить лайк и подписаться на канал здесь, чтобы не пропустить новое на канале. Есть что добавить, обсудить? Пишите в комментарии!

С более мощными автомобилями аналогично, для автомобиля мощностью свыше 150 л.с. стоимость полиса ныне составляет всего 4977 рублей на год! Для сравнения, в 2018 году полис стоил 7500, а в 2014 году, до повышения тарифов - 4500. Снижение стоимости страховки на более мощный автомобиль год к году составляет целых 33%.