Несмотря на снижение курса евро и укрепление рубля, сейчас нет смысла покупать евро, кроме случая закупки валюты для отдыха заграницей. Покупать евро для инвестиций сейчас нет смысла.

Во-первых, позиции евро на международном рынке все ещё довольно слабые после обнародования неутешительных данных о производственном секторе в Европе. На данным момент промышленный индекс PMI в главных странах Европы, таких как Германия и Франция, опустился ниже 50, что свидетельствует о возможной рецессии в европейской экономике.

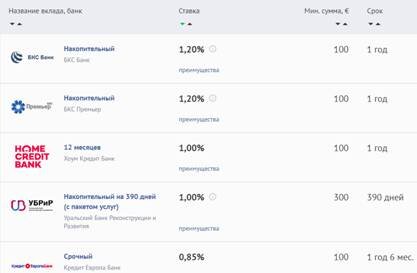

Во-вторых, при покупке евро для инвестиций придется только ожидать роста курса евро к рублю, так как большинство валютных вкладов в евро не превышают доходности в 1% годовых, с редким исключением до 1,2% годовых. И для получения таких процентов часто нужно соблюдать дополнительные требования банков. Также может не быть возможности дополнительного пополнения или частичного снятия.

Из евро вкладов в банках с госучастием самый высокий процент в 0,45% годовых у вклада "Доходный онлайн" в Россельхозбанке при сроке вклада 4 года и отсутствии возможности пополнения и снятия.

В то же время вклады в долларах дают доходность в 3,5% годовых, и имеется большой выбор вкладов с доходностью от 3% годовых.

Из долларовых вкладов в банках с госучастием самый высокий процент в 3% годовых у вклада "Двери открыты" в Газпромбанке при сроке вклада 1 год.

В-третьих, имеющим брокерский счет и желающим вложить евро довольно сложно будет найти еврооблигации в евро, так как большинство из них торгуется в долларах, а те что существуют часто имеют большой номинал от 50000 евро или низкий купон не сильно превышающий банковский вклад. В то же время еврооблигаций в долларах имеется большое количество с доходностью до 5,8% годовых.

Возможно через какое-то время что-то изменится, но на данный момент ситуация такова, что инвестировать в евро невыгодно и это стоит делать, разве что для диверсификации инвестиций.