Когда основной бизнес перестает расти, большинство компаний начинают присматриваться к деятельности смежных отраслей – а вдруг там прячется новая золотая жила? Многим кажется, что такой жилой является банковский сектор, который, как мы хорошо знаем, переживает очень непростые времена. Но со стороны-то это не очевидно! И вот пожалуйста, оператор мобильной связи T-Mobile объявил о запуске финансового продукта, похожего одновременно на сервисы наших МегаФона и Тинькофф Банка.

Что это такое?

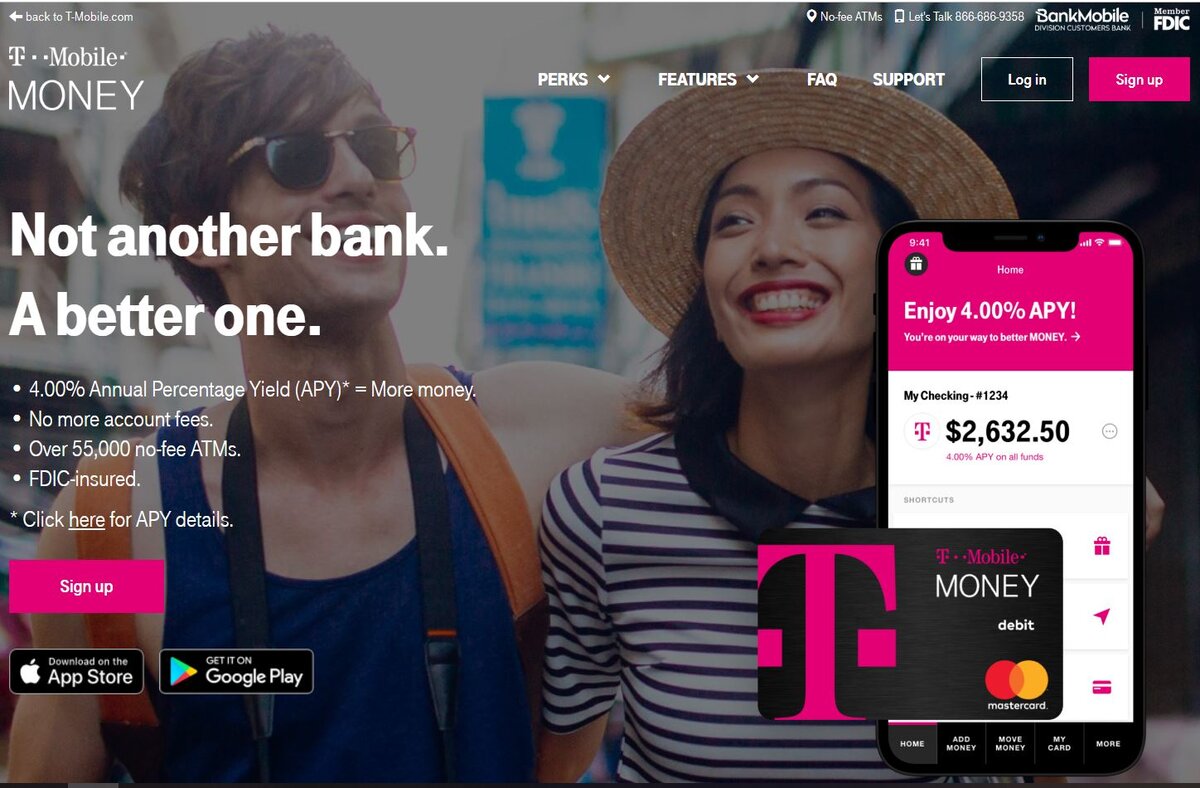

Совместно с цифровым банком BankMobile (проект Customers Bank) выпущено приложение T-Mobile Money. В нем можно открыть текущий счет, который не облагается никакими дополнительными платежами. Ни абонентской платы, ни комиссий за пополнение и снятие, ни-че-го. Зато на сумму до 3000 долларов будут начисляться 4% годовых, что по американским меркам очень щедро. На каждый доллар свыше трех тысяч начисляется 1%.

К мобильному счету выпускается дебетовая карта, работающая везде, где принимают Mastercard. Оператор гарантирует полное отсутствие комиссий за снятие в сети партнерских банкоматов (более 55 тысяч штук). Также он обещает ничего не брать при использование любых других банкоматов, но если владельцы последних решат что-то содрать – тут T-Mobile ничего поделать не может. Оператор обещает полноценный банковский сервис прямо из приложения. Также мобильный счет можно привязать к популярным платежным системам Apple Pay, Google Pay и Samsung Pay.

Джон Леджер, CEO T-Mobile USA, сказал, что, мол, банки ничего в мобильном банкинге не понимают, да и клиента они знают плохо. А вот мобильный оператор, наоборот, все болевые точки изучил, и теперь-то покажет – где банки зимуют.

Причем тут МегаФон и Тинькофф?

Начнем с простого. Тинькофф Банк, пожалуй, первым смог перенести полноценный опыт банкинга в мобильное приложение. По проложенной дороге уже прошлись многие, и пользовательский опыт Тинькофф уже не выглядит уникальным. Тем не менее, эталон есть эталон.

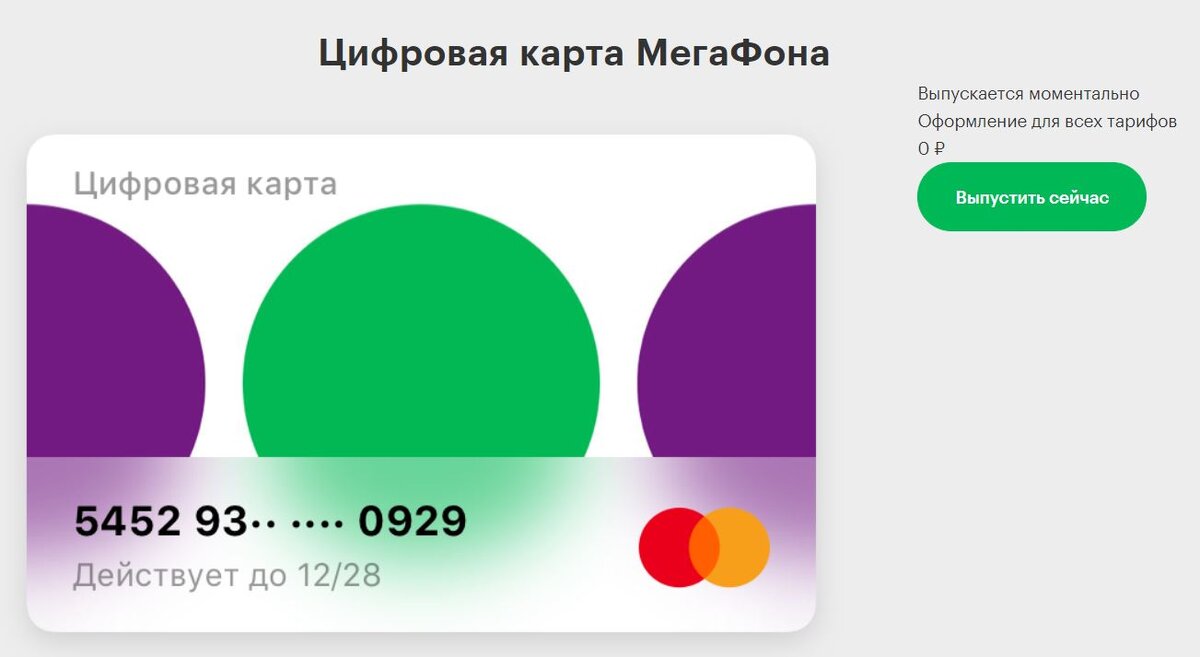

С МегаФоном все интереснее. Российский оператор первым в мире превратил клиентский счет в полноценный платежный инструмент, привязав к нему собственную банковскую карту (почти собственную, от партнерского банка). На остаток начисляется до 8% годовых, также есть программа кэшбэка. Также нет проблемы подключиться к Apple Pay, Google Pay и Samsung Pay, причем это возможно не только с физической картой, но и с виртуальной.

В модели «счет у оператора = банковский счет» есть и плюсы, и минусы. И T-Mobile Money, при ощутимом сходстве с цифровой картой МегаФона, все же разделяет эти вещи. Деньги лежат на отдельном счету, отдаленно напоминая подход МТС Деньги.

Интересно, что в России цифровые финансовые продукты операторов появлялись перед приходом Apple Pay, а в Штатах волшебным пенделем стал выход Apple Card. Получается, наши играют на опережение, а тамошние – в догонялки. И самое интересно, конечно, кто больше заработает денег.

Но об этом нам если и расскажут, то не очень скоро.

Чтобы ничего не пропустить, подписывайтесь на наш канал в Telegram!