В этой статье я бы хотел поподробнее рассмотреть ребалансировку портфеля при пассивных портфельных инвестициях. Если вы вообще не знаете, что такое портфельные инвестиции, ребалансировка и диверсификация, то рекомендую начать с чтения следующих двух статей: "Как портфельные инвестиции позволяют снизить риск и повысить доходность?", и "Как ребалансировка и диверсификация помогут сохранить капитал во время финансовых кризисов". А если уже знакомы, то давайте поподробнее рассмотри, зачем нужна ребалансировка, и как её можно проводить.

Зачем нужна ребалансировка?

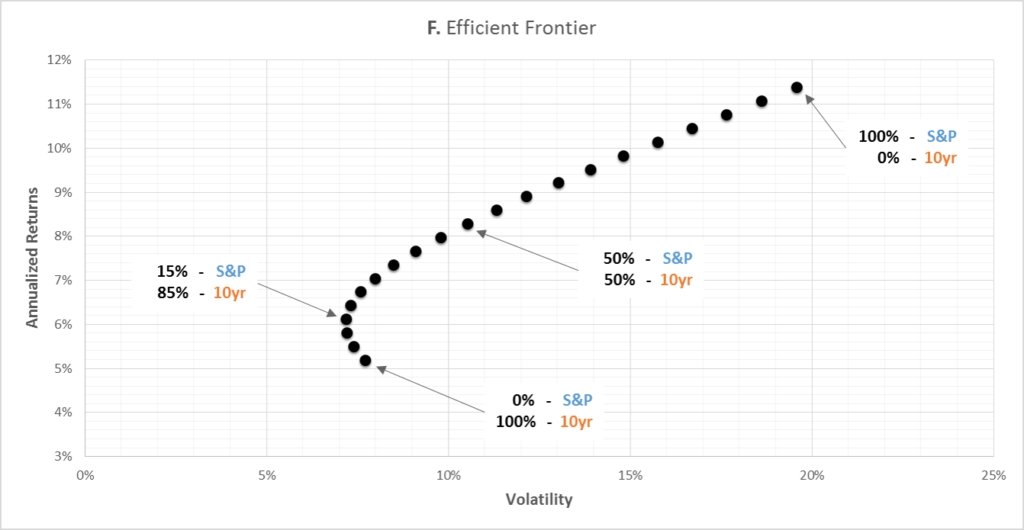

Все мы прекрасно понимаем, что покупка и продажа активов несут с собой транзакционные издержки такие как уплата налогов и комиссий брокеру. Спрашивается, для чего же тогда вообще производить ребалансировку, может быть проще купить инструменты в необходимой пропорции, и ждать? Ответ прост: ребалансировка позволяет удерживать портфель инвестора в выбранной области риск/доходность. Представим себе, что мы сформировали портфель из 50% индексного фонда S&P500 и 50% десятилетних облигаций США. Волатильность такого портфеля около 10,5%, а доходность чуть выше 8% годовых. Приведу здесь картинку из предыдущей статьи:

Представим теперь, что мы находимся в фазе роста рынка, и годовой прирост индекса S&P составил в первый год 16%, во второй год 32% годовых, а в третий снова 14% (именно такой прирост был с 2012 по 2014 год). При этом, прирост облигаций составил 5% в год. Тогда на третий год из портфеля 50%/50% мы получим портфель 60% S&P500/40% облигаций. Соответственно, его прогнозируемая волатильность, или риск, также возрастёт и достигнет 14%. Таким образом, для того, чтобы вернуть соотношение риск/доходность к приемлемому уровню необходимо будет продать часть фондов S&P500, и докупить облигаций.

Кроме того, если вам удалось подобрать портфель из инструментов с обратной корреляцией, то ребалансировка позволит увеличить доходность. Однако, базовая её цель всё-таки в поддержании приемлемого уровня риска. В то же время, нам естественно хочется снизить транзакционные издержки. Поэтому, существует несколько способов производить ребалансировку.

Способы проведения ребалансировки

1. Календарная ребалансировка

Это самый простой способ ребалансировки, когда раз в год инвестор, или раз в квартал (месяц) управляющий пересматривает портфель, и приводит распределение активов к целевому. У этого подхода есть несколько преимуществ. Во-первых, это — простота и экономия времени. Во-вторых, экономия на комиссиях. В-третьих, этот метод легко сочетается с методом докупки, то есть инвестор может копить средства для инвестирования на пополняемом депозите, и в конце года использовать их для ребалансирования, при этом сокращаются транзакционные издержки. И, наконец, индивидуальному инвестору этот метод позволяет отстраниться от отслеживания состояния своих активов не заглядывая на счёт, тем самым упростить для себя психологическую составляющую инвестирования.

2. Пропорциональная ребалансировка

Другой метод, который чаще применяется в фондах состоит в том, что определяется некоторый коридор допустимых отклонений составляющих портфеля, и при выходе из этого коридора производится ребалансировка. Скажем, в нашем прошлом примере этот коридор мог бы быть установлен в 5%, и при отклонении доли S&P500 выше этого значения, акции должны были бы быть проданы, а на выручку куплены облигации. То же самое должно произойти при падении индекса, часть облигаций должна быть продана и на полученные деньги куплен S&P500.

Этот метод позволяет поддерживать соотношение риск/доходность более точно, однако требует регулярного отслеживания портфеля. Кроме того, он требует жёсткой финансовой дисциплины, поверьте мне, достаточно сложно покупать падающий актив, а ведь именно этого может потребовать от нас такая ребалансировка, причём несколько раз подряд, при панике на рынке. Также, определение адекватного коридора является не такой уж простой задачей.

Есть и ряд других способов ребалансировки, которые обычно заключаются в том, что одновременно с изменением пропорций классов активов в портфеле изменяется и целевое соотношение риск/доходность. Обычно при этом исходят из предположения, что возросший капитал можно подвергать несколько большему риску, а при уменьшении капитала необходимо снижать риск портфеля. Однако, на мой взгляд все основания этих методов являются спорными. Для частного инвестора, на мой взгляд, оптимальной является календарная ребалансировка совмещённая с докупкой.

Ставьте лайк 👍, подписывайтесь на канал. Расскажите своим друзьям про ребалансировку и мой канал, сделав репост этой записи в соцсетях при помощи соответствующих кнопок, сделайте их финансово грамотнее! Если вам были полезны эти сведения, то вы можете помочь мне развивать канал сделав перевод на любую некритичную для вас сумму на яндекс-кошелёк. Буду рад вашим комментариям!

По всем вопросам, включая консультации и участие в семинарах, со мной можно связаться по E-mail: fsadovnik@yandex.ru.

P.S. всё вышеприведённое ни в коем случае не является инвестиционной рекомендацией. Успешных инвестиций!