При поступлении материалов от поставщика, он, как правило, предоставляет следующие документы: накладную и счет-фактуру.

Для оприходования материалов на склад оформляется документ Приходный ордер.

По поступлению материалов бухгалтер делает следующие проводки:

Дт 10 Кт 60 - поступили материалы от поставщика

Дт 19 Кт 60 - выделен НДС по материалам

Дополнительные расходы связанные с материалами отражаются такими же проводками.

Для предприятий на УСН, НДС не будет выделяться отдельной проводкой, а включаться в стоимость материалов.

Дт 10 Кт 60 - поступили материалы от поставщика, включая НДС

Разберем пример:

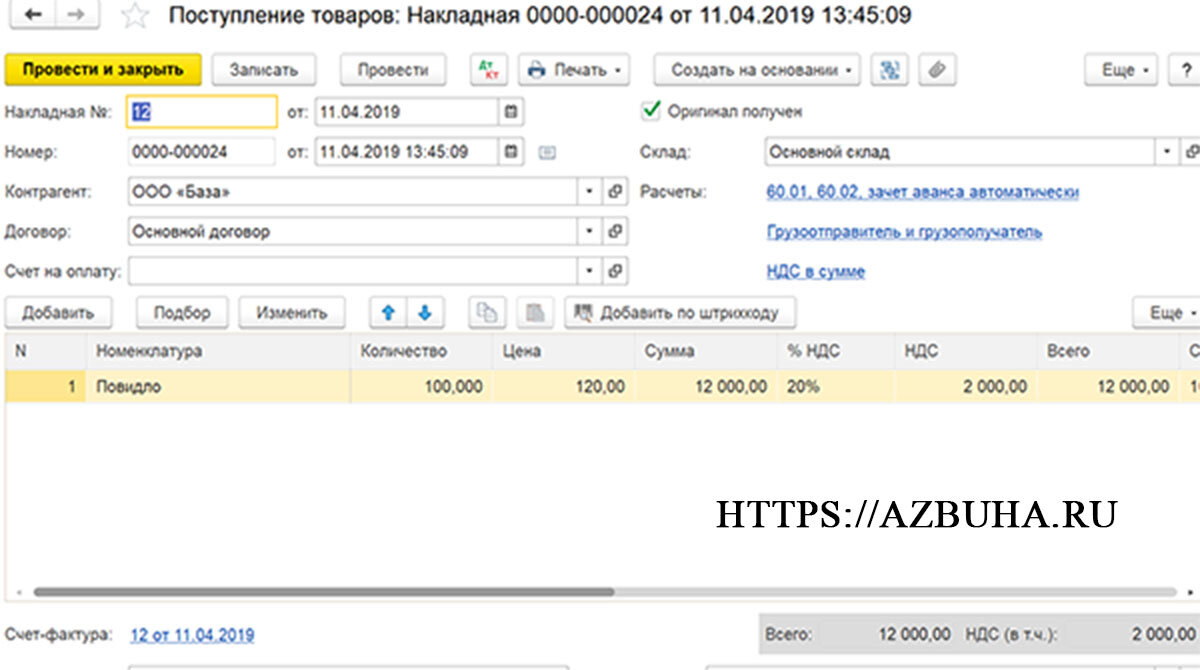

22.04 от поставщика ООО "База" поступило повидло в количестве 100 кг на сумму 12 000 руб. включая НДС 20%. Поставщик предоставил накладную и счет-фактуру.

У предприятия, работающего на ОСНО, проводки будут следующие:

Дт 10 Кт 60 - 10 000 руб. (стоимость материалов без НДС)

Дт 19 Кт 60 - 2 000 руб. (выделен НДС по материалам)

У предприятия, работающего на УСН, проводка будет только одна:

Дт 10 Кт 60 - 12 000 руб. (стоимость материалов включая НДС, НДС включается в стоимость материалов)

Учет материалов в программе 1С Бухгалтерия 8 ред. 3.0

В программе поступление материалов будет отражаться документом "Поступление (акты, накладные)", находится в разделе "Покупки", вид операции "Товары, накладная"

Если по материалам были дополнительные услуги, то на основании документа "Поступление (акты, накладные)" можно создать документ "Поступление доп. расходов". Для этого на верхней панели документа "Поступление (акты, накладные)" необходимо нажать на "Создать на основании и выбрать нужный документ.

Подробнее о поступлении материалов с доставкой в программе 1С смотрите в видео. Подписывайтесь на канал!

Подробнее про поступление материалов смотрите на нашем сайте "Азбуха"