Рост потребительского кредитования и просрочки по нему в нашей стране превращается в настоящее бедствие. Вообще все финансовые консультанты считают кредитование обоснованным только в том случае, когда кредит направляется на приобретение активов. Другими словами кредит направляется в бизнес. Потребительское кредитование, когда человек проедает свои будущие доходы, это вообще абсолютное зло. Не будем упоминать психологию данного вопроса, скажем одно, маркетологи и банкиры ее прекрасно все понимают. Не спроста самые высокие процентные ставки по кредитам существуют в банковских точках секций POS-оплаты торговых сетей.

И все же, вы приняли ответственное решение оформить банковский кредит. Как сверить декларируемую процентную ставку, которую вы видите в рекламе с фактической процентной ставкой, которая вытекает из платежного календаря? Иногда банком в качестве дополнительной опции может быть предложена некая «страховка» от чего либо (по факту не защищающая не от чего), которая непосредственным образом будет влиять на размер ставки и ежемесячного платежа.

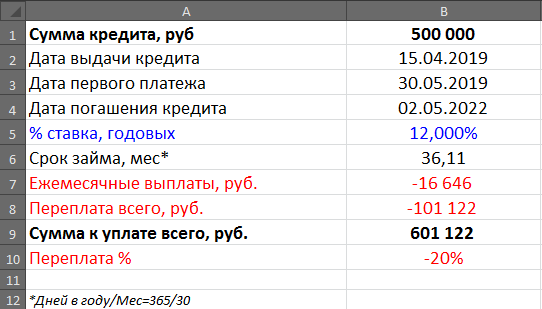

Итак проверяем на некоем абстрактном примере :

Кредит 500 000 рублей (возврат "аннуитетными"[равными] платежами)

Срок 3 года.

% ставку банк озвучил в 12%.

У нас от банка есть платежный календарь, в котором фигурируют следующие даты:

-Дата выдачи кредита (15.04.2019);

-Дата первого платежа (30.05.2019);

-Дата конечного платежа (02.05.2022);

Заносим эти даты в калькулятор, после чего подставляем озвученную нам процентную ставку (12%).

Расчетные суммы ежемесячных выплат ~ совпадают с суммами в платежном календаре, значит фактическая процентная ставка соответствует декларируемой.

Другой пример. Мы бы хотели прикинуть сколько будете ежемесячно платить по кредиту в 1 000 000 руб на 5 лет. Вводим данные. Если попали на выходные, просто измените дату.

Результат расчетов.

Скачать калькулятор можно тут:

Подписывайтесь если хотите знать, как работает биржевая индустрия и, как в ней можно заработать.