Вчера в скрытых записях (ссылка) говорили о восстановлении золотовалютных резервов нашей страны и коснулись очень старой темы, в которой я когда-то показывал, как рубль к 2014-му году намеренно подвели к девальвации и что это была заранее спланированная операция (ссылка на скрытые записи), к финализации которой мы готовились с 2012 года (ссылка 1, ссылка 2).

Сейчас, наблюдая за тем, как успешно правительство (Минфин и ЦБ) использует «новый инструмент стабильности» (ссылка 1, ссылка 2), позволяя экономике оставаться на плаву (хотя, это странно звучит на фоне роста экономик других стран), всё чаще начинаешь задаваться вопросом — с какой реальной целью был реализован пул непопулярных налоговых, пенсионных, административных решений на фоне абсолютно позитивной ситуации с бюджетом и зачем нужен такой профицит бюджета, если он не используется для роста экономики.

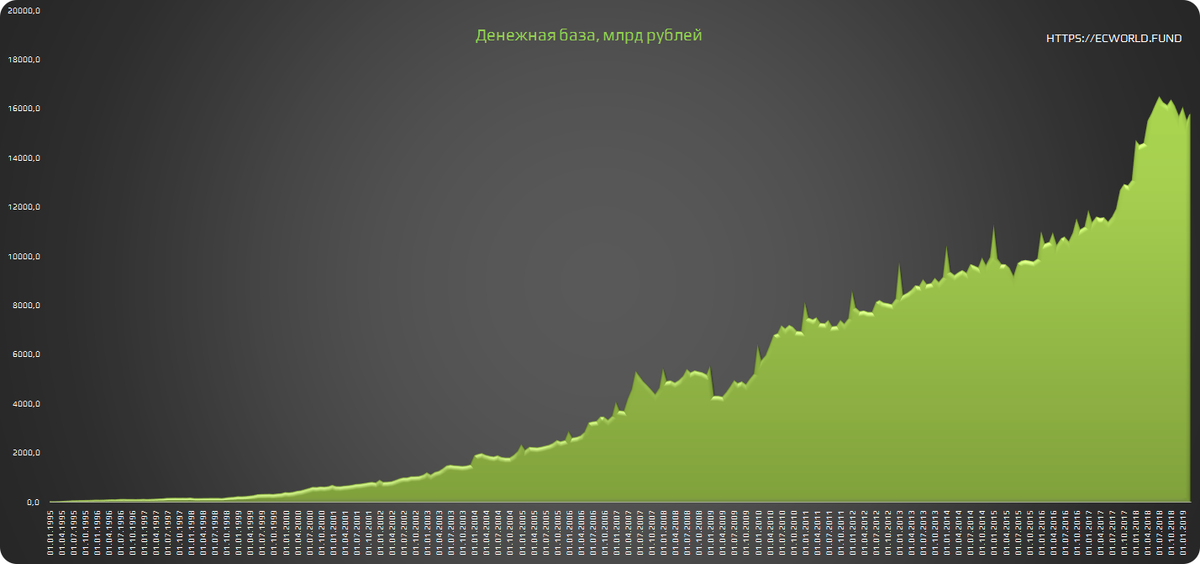

На этом фоне сегодня снова интересно выглядят цифры, к которым мы давно не обращались. Так, денежная база, чрезмерный рост которой, как мы помним приводит к инфляции, за последние 2 с небольшим года — с 01.01.2017 — выросла на 34%:

Роста экономики нет (если вычесть реальную инфляцию), инфляция (как нам говорят) минимальна, а денежная база растет. ЦБ неустанно проводит эмиссию, в том числе закрывая дыры банков после национализации.

Как мы помним, банковский бизнес в России давно перешел от классической банковской модели к дополнительной налоговой функции, когда с физических и юридических лиц, предпринимателей срезают дополнительный «жирок» через повышенные комиссии (ссылка 1, ссылка 2, ссылка 3). Классический банковский бизнес в России умирает, потому что:

- курируется государственными чиновниками, для которых цель — развитие бизнеса и экономики — не главное;

- население нищает, реальные доходы падают, платежная дисциплина падает (люди не могут платить по кредитам);

- ставки кредитов очень высокие.

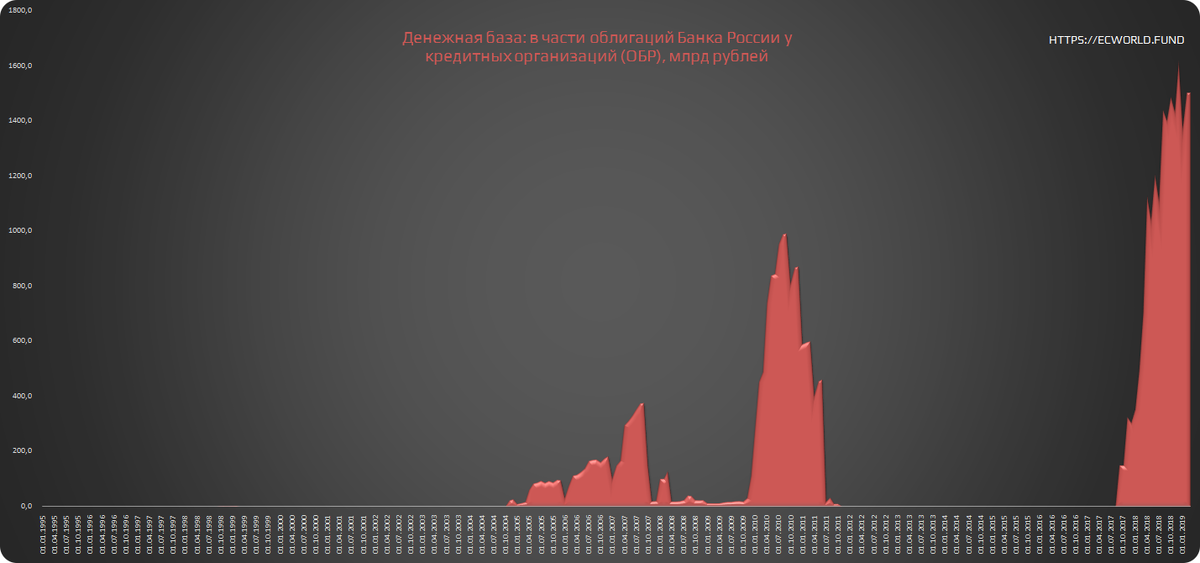

В такой ситуации ЦБ вынужден (в том числе после того, как позволил вывести огромные средства из страны перед санацией крупнейших частных банков вроде Открытия) закрывать дыры в банковской системе и заливать очаги возможных проблем не системно. При этом, чтобы снизить давление денежной массы на экономику, ЦБ использует различные инструменты для стерилизации банковской системы от лишней «виртуальной» ликвидности. В том числе, например, выпуская собственные облигации:

— что мы уже не раз видели в предкризисные периоды. Если убрать из расчетов этот показатель, то чистая денежная база сегодня выглядит так:

Феерический и экономически необоснованный рост (экономика-то не растет), подобный тому, который предшествовал и кризису 2008 года (значительно усугубив ситуацию с падением нефти), и кризису 2014 года.

Да, начал развиваться внутренний рынок заимствований (ссылка), но экономике не нужно столько денег. Весь этот рост заимствований и денежный массы идет не просто на замещение прекратившегося внешнего финансирования, а на латание дыр. Оно актуально, когда нужно пережить какой-то сложный не длительный период. Но если кризис затягивается, а субъекты экономики не показывают рост, то закрывать долги нечем. Это особенно сильно заметно будет по окологосударственным монополиям и госкорпорациям. Они будут создавать дополнительное давление на рынок капитала. А если компания имеет западные кредиты, то и на валютный рынок. Периодически добавляя ему эмоций в виде волатильности (пример Роснефти и декабря 2014 года — прочитайте вот эту запись от 2014 года и вот эту запись, чтобы вспомнить те эмоции).

Кроме того, по сути, правительство сегодня делает процесс девальвации рубля менее заметным для населения. Посмотрите на этот график:

— хорошо видно, насколько рублевая цена бочки нефти Urals в 2018 и первом квартале 2019 года выше цены бочки в 2016 и 2017 года? Это и есть еще один новый инструмент правительства. Они не просто ослабляют рубль. А делают это на фоне роста цен на нефть:

Прошлогоднюю рублевую цену бочки нефти (среднюю) мы еще не нагнали (как видно из графика через один выше), но зато за последние две недели снова ускорились в этом направлении — обновленный и всегда актуальный график стоимости нефти в рублях вы как всегда можете найти в разделе меню Инструменты — по ссылке Рублевая Urals.

К чему приведет такая политика правительства (Минфина и ЦБ), обсудим в одной из следующих (в том числе скрытых) записей.

>> Оригинал данной записи на нашем новом сайте https://ecworld.fund/tseli-novoj-politiki-tsb-i-minfina-kuda-vedut-rubl/

_

Если Вы хотите понимать, что происходит вокруг Вас, а также получать больше полезной информации и получать ее более оперативно, читайте наш новый сайт https://ecworld.fund, поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - заходите и обязательно нажимайте внизу канала кнопку JOIN