Ошибки, которые допускают предприниматели с НДС, когда собирают отчет о прибылях и убытках, приводят к завышенным ожиданиям по прибыли. Результат — кассовые разрывы и неприятности с налоговой, штрафы, пени. Особая сложность — когда бизнес применяет несколько налоговых режимов одновременно и возникает путаница: непонятно, когда выручку и расходы в отчете о прибылях и убытках (ОПиУ) обязательно очищать от НДС, а когда это во вред.

В статье разбираемся со всеми нюансами отражения НДС в ОПиУ. Зная их, вы избежите ошибок в расчете прибыли и проблем с налоговиками.

Включать НДС в выручку и расходы — опасная ошибка

Распространенная ошибка — предприниматель, который работает с НДС, включает его в выручку и расходы. «Я заплатил НДС, когда тратился на сырье, товар, аренду, коммунальные услуги и прочее, — рассуждает он. — Значит, вся выручка с продаж — моя». А потом удивляется, когда получает счет по НДС из налоговой.

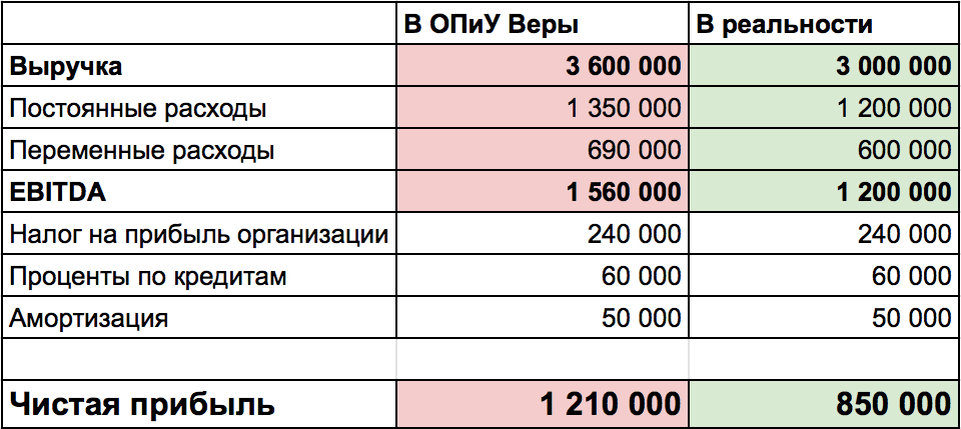

Разберем на примере. У Веры ивент-агентство на общей системе налогообложения — единственной, на которой бизнес работает с НДС.

Вера включает НДС в цену услуг. Контрагенты, у которых Вера приобретает товары и услуги для бизнеса, тоже работают с НДС. Поэтому он включен во все ее постоянные и переменные расходы, кроме фиксированных зарплат работников и их бонусов. В ОПиУ Вера не очищала от НДС выручку и расходы — сколько денег зарабатывала и тратила, столько и добавляла в отчет. Посмотрим, что у нее получилось и как ее представление о результате соотносится с реальностью.

Вера забрала себе из бизнеса всю сумму, которую, как думала, заработала. А тут пришло время перечислять НДС за квартал в бюджет. Налоговая насчитала 360 000 ₽. А денег не оказалось. Вера вытащила их из бизнеса вместе с чистой прибылью.

Предприниматели, которые работают с НДС, должны очищать от него выручку и расходы в ОПиУ.

Когда расходы в ОПиУ очищать от НДС не надо

Бывают предприниматели, которые не работают с НДС. Но и они несут расходы, в которые НДС включен. Бизнесмен спросил у нас в Зеленом чате: «А мне как быть? Я на упрощенной системе налогообложения. Но у меня тоже есть расходы, которые включают НДС. А права на возмещение НДС, который включают мои расходы, у меня не возникает».

Отвечаем: так и есть. Если вы не работаете с НДС, очищать от него расходы в ОПиУ вам не нужно. Это просто ваши расходы, даже если они включали НДС.

Юра производит мебель. Его компания применяет упрощенную систему налогообложения и с НДС не работает. Помещение под цех арендует у государства.

В цену аренды госимущества НДС включается обязательно, даже если сам арендатор с НДС не работает. Юра арендует цех площадью 200 м2. Платит за него 1,2 млн ₽ в год: 1 млн арендной платы + 200 тыс. ₽ НДС.В ОПиУ ему нужно отражать только общие затраты — 1,2 млн ₽. Очищать ничего не надо.

Юра видит счета-фактуры арендодателя, где указан НДС. И начинает по ошибке вычитать его из расходов на аренду в ОПиУ. А из выручки не вычитает. Ведь в счетах, которые он выставляет покупателям, НДС нет. Вычитает НДС или нет — выручка одинаковая. А расходы уменьшаются на сумму НДС. Это ошибка. Прибыль получается завышенной. Посмотрим на примере годовой прибыли Юры.

Как быть с НДС в ОПиУ, когда бизнес совмещает разные системы налогообложения

Распространенная ситуация — собственник бизнеса работает одновременно с двумя или даже тремя системами налогообложения:

- использует их в рамках одного юрлица, что закон в отдельных случаях разрешает

- владеет несколькими юрлицами на разных налоговых режимах

- одновременно выступает собственником юрлица на общей системе и ИП на упрощенке

Системы налогообложения разные, а управленческая отчетность общая. Разберемся, когда в этом случае в ОПиУ нужно очищать расходы и выручку от НДС, а когда — нет.

Очищать от НДС расходы и выручку в ОПиУ нужно, когда ваш бухгалтер проводит сделку по общей системе налогообложения. В остальных случаях — нет.

Катя торгует конфетами оптом и в розницу. Закупает оптовые партии у крупного поставщика, который работает с НДС, и включает его в цену товара.

С поступлений от реализации конфет через магазины Катя платит ЕНВД. Часть товара отгружает мелким покупателям, которые в основном тоже используют вмененку или упрощенную систему, выручку за него проводит по упрощенке. А с покупателями крупных партий, работающими с НДС, сотрудничает через юрлицо, которое тоже работает с НДС.

Что нужно очищать от НДС в этом случае:

- выручку от продажи крупных партий товара, за которые Катя выставляет клиентам счета-фактуры с НДС

- расходы на приобретение, хранение и доставку отгруженных таким оптовикам конфет.

По двум другим направлениям деятельности ей этого делать не нужно.

Запомните

1. Компаниям на общей системе налогообложения нужно очищать от НДС выручку и расходы в ОПиУ. Иначе — завышенные ожидания прибыли, кассовые разрывы и штрафы налоговой. На остальных системах — не нужно.

2. Бизнес, который применяет любую систему налогообложения, кроме общей, не работает с НДС. Когда он покупает товары и услуги, цена которых включает НДС, очищать расходы от НДС не нужно — это просто затраты бизнеса. Если очищать, результатом будут завышенные ожидания прибыли и кассовые разрывы.

3. Если бизнес применяет несколько систем налогообложения, очищаются от НДС выручка и затраты от сделок, которые по бухгалтерии проходят на общей системе налогообложения. По остальным очищать расходы от НДС не надо.

Хотите читать больше статей по финансам понятным языком? Тогда подписывайтесь на газету «Нескучных финансов» → t.me/noboringgazeta