Финансовая грамотность

Каждый человек считает что Он лучше знает как обращаться со своими личными финансами поэтому всячески игнорирует финансовой самообразование.

По версии портала gazeta.ru в России 40 млн должников с кредитами, обслуживать кредиты могут только 8 млн человек. Примерно 10 млн человек имеют по два кредита. А также есть те кто имеет три кредита и более.

Сомневаюсь, что люди когда-то прогнозировали себе такое будущее, наверняка они так же как и вы когда-то мечтали создать большой бизнес, сформировать пассивный доход и многое другое. А где гарантия того, что на их месте не окажетесь вы?

А теперь перейдем к тому что же такое финансовая грамотность. Интернет на следующую формулировку:

"Финансовая грамотность - это совокупность знаний о финансовых рынках, функционирование и регулирования профессиональных участников и предлагаемых ими финансовых инструмента в продуктах и услугах. Умение их использовать с полным осознанием последствий своих действий и нести ответственность за финансовые решения"

А теперь простым языком, что входит в это понятие - первое умение обращаться со своими личными финансами, второе знание финансовых инструментов, например банковские карты, счета, кредиты и так далее. То есть человек должен в них ориентироваться и брать ответственность за принятия финансовых решений.

Например если вы берёте кредит и не можете выплатить, то это ваш просчет, а не банка который завышает процентную ставку. Можно перечислить много разновидностей финансовых инструментов но суть этой статьи подтолкнуть вас к первому шагу в вашем финансовом развитие.

Контроль личных финансов

Чтобы Вам не пришлось всю жизнь выплачивать неподъемный кредиты цель финансово грамотного человека, да и вообще любого человека, чтобы доход превышал расход.

Например если ваш доход 50 000 руб. в месяц ваша задача, чтобы ваши ежемесячные затраты не превышали данную сумму. Здесь есть один нюанс, жить в ноль - сколько заработал, столько же потратил это тоже не совсем верный подход.

Как начать контролировать личные финансы?

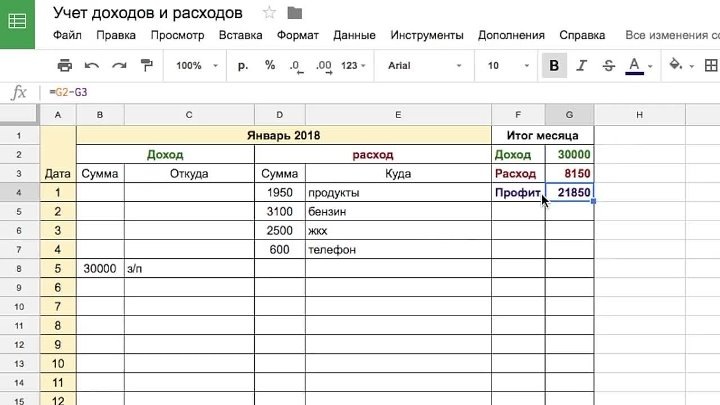

Первое, надо понять сколько денег вы тратите ежемесячно на различные нужды. Как правило сколько мы зарабатываем мы знаем точно цифры, но затраты знают далеко не все. Вы можете это делать в блокноте, составить для себя таблицу

также можно скачать специальное приложение на смартфон, где нужно будет подставлять только цифры и выбирать статьи расходов, она сама посчитает сколько и на что вы тратите.

Первый месяц мы просто сверяем цифры, доходы и расходы. Если результат вас не устроит, расходы слишком велики. это повод пересмотреть ваши ежемесячные траты и куда у вас уходили деньги.

Я рекомендую это делать в любом случае, так как фиксирование всех расходов иногда показывают вообще лишние траты.

Например у вас слишком много денег уходит на всякую всячину, которая на самом деле не была необходима.

О чём можно задуматься? Как увеличить доход! Здесь уже всё зависит от ваших навыков и возможно у вас будет какая-то подработка, может быть вы будете работать во вторую смену, или вы откроете свое дело или будете брать какую-то работу на дом.

Если вы сокращаете затраты то вы увеличиваете разницу между доходом и расходом. То есть у вас за счёт сокращения затрат остаётся в итоге больше денег, но не забывайте думать и о увеличении доходов. Итак если вы вдохновились оптимизацией расходов, не рекомендуют подать в крайность, есть вещи на которых не стоит сильно экономить, даже если на первый взгляд это не первой необходимости. Например: театр, отдых, спортзал или хобби очень нужны, можно просто стать рабом денег. Все мы должны поддерживать свои интересы и развиваться во всех областях, что было интересно и полезно. Если кто-то уже ведёт учёт в программе делитесь в каких, я думаю это будет многим полезно.

Лично я с 2016 года веду статистику дохода, а с 2019 все свои расходы