Всем привет! Всегда знал, что хитрости банкам не занимать. Читаешь - вроде одни условия, после оформления и подписания договора - появляются совсем другие.

Вся прелесть сей ситуации заключается в том, что когда приходишь в отделение банка разбираться, менеджер обрисует всё в таком цвете, что виноватым окажешься именно ты.

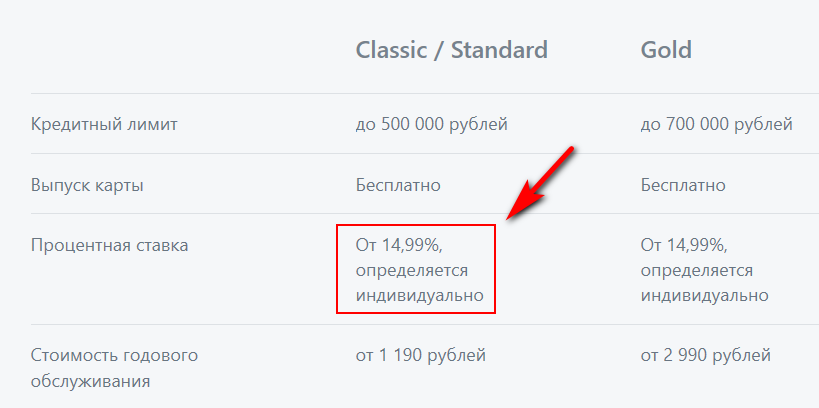

Недавно я "повёлся" на одно очень заманчивое предложение банка. Кредитная карта со ставкой от 14.99% годовых (ох уж это пресловутое "ОТ").

Вполне заманчивые условия, особенно если учесть наличие 100 дней беспроцентного периода, в течение которого я могу пользоваться деньгами банка "совершенно бесплатно".

Отправил заявку, через 15 минут звонит радостный менеджер и сообщает мне добрую весть - мне одобрили выдачу кредитной карты по ставке 24%.

На мой вопрос, почему такая большая разница (15% в рекламе и 24% по факту) - он ответил, что размер моей ЗП и размер открытых депозитов на моё имя слишком мал, чтобы мне была доступна ставка в 15%.

То есть получается - чем богаче заёмщик, тем кредит для него дешевле, и наоборот. Основная причина заключается в том, что мы для них являемся "высокорисковой клиентурой", которая путём повышенной цены кредита компенсирует банку убытки, полученные в результате не возврата кредитов другими заёмщиками.

На мои дальнейшие возражения, что логично давать меньшую ставку людям, с меньшим доходам, тогда они и возвращать кредиту станут чаще, сотрудник банка просто сослался на пункт 9 ФЗ N 353 "О потребительском кредите (займе)", который гласит:

9. Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя следующие условия:

....

4) процентная ставка в процентах годовых, а при применении переменной процентной ставки - порядок ее определения, соответствующий требованиям настоящего Федерального закона, ее значение на дату предоставления заемщику индивидуальных условий;

Если коротко - какую ставку банк решит дать клиенту - такую и даст. Далее продолжать разговор было бессмысленно.

Затем стандартная процедура выдачи и активации карты, тут вдаваться я не буду.

После получения карты сразу установил мобильный банк. Купил новую СВЧ печь по карте и стал изучать приложение.

При заходе в меню моего кредитного счёта, я увидел кнопку "Тариф". Хоть по тарифам мне было всё более менее понятно, решил, что не помешает ещё разок с ними ознакомиться.

И какого же было моё удивление, когда вместо ожидаемых 24% я увидел совершенно другое значение???

Вместо обещанных 24% процентов я увидел ставку 33.99% годовых. Как так то? Дальнейшие действия мои думаю понятны - звонок в банк.

Я: Почему у меня в личном кабинете значится ставка 34% вместо обещанных 24%

Ответ: А вы договор читали, что там написано?

Договор у меня оказался под рукой. Открыл нужную страницу, и увидел следующее:

Я: Вот открыл, 24% написано.

Ответ: Пролистайте договор до конца, до раздела "Дополнительное соглашение к Договору потребительского кредита, предусматривающему выдачу Кредитной карты"

Листаю и вижу следующее:

То есть, так как я пользуюсь беспроцентным периодом, то моя ставка уже составляет не 24% а 33.99%.

На этом разговор был завершён. Я оказался опять не правым, а банк, как всегда, всё сделал по закону. Но, как мне кажется, не по совести. Почему бы в рекламе не сказать о том, что если использовать льготный период, то банк к ставке приплюсует 10% годовых? И приводить в рекламе не минимальное значение ставки, а "среднее по больнице". Конечно, платить 33.99% процентов за пользование деньгами банка для меня не приемлемо. Пользоваться картой по такой ставке я не намерен.

Вообще, хоть у кого то есть 15% годовых по кредитке? Пишите в комментариях у кого какая ставка, и как кому удалось её снизить?