Приветствую! Мы просим прощения у наших читателей за слишком длинную прошлую публикацию: "017. Пенсионная реформа 2019. Почему правительство нарушило общественный договор. Действие первое". Но объем информации по этому вопросу велик и для понимания сути происходящего сократить его не всегда удаётся. В качестве компенсации за ваши прошлые мучения в этой статье мы постараемся быть максимально краткими. Поговорим сейчас исключительно про Индивидуальный пенсионный капитал (ИПК), надо ли в нём участвовать и про пенсионные баллы.

Проформы ради напомним всем, что в своих публикациях мы либо выражаем своё личное оценочное суждение, либо пишем в жанре фантастики - Альтернативная история. Все совпадения являются случайными. Вся информация берётся из открытых источников. Пообщаться с автором или задать ему вопросы вы можете на его страничке Вконтакте: https://vk.com/paveldiushin

Итак,

Для желающих вкратце ознакомиться с тем, что такое Индивидуальный пенсионный капитал (ИПК) предлагаем прочесть эту статью в википедии. Её будет достаточно.

Принципиально ИПК - это то же самое, что и ныне замороженная накопительная часть пенсии, закон о которой был принят в далёком 2002 году, но с двумя фундаментальными отличиями:

- отличие первое - накопления ИПК являются деньгами и являются собственностью гражданина РФ. Это прописано в законе;

- отличие второе - ИПК вводится в совершенно иных экономических и политических реалиях, сильно отличных от тех, которые были в 2002 году, когда принималась старая накопительная система.

Как вы помните из прошлой публикации, введение правительством РФ и Консультантом с 1 января 2014 году моратория на отчисления в накопительную часть пенсии, т.е. осуществление её "заморозки", обрубило один из донорских каналов, по которому эти немалые деньги выводились "смотрящими" из страны. Для осуществления этой операции Консультант воспользовался тем фактом, что по закону накопительная часть пенсии принадлежала государству. И, следовательно, государство могло распоряжаться этими деньгами.

В 2010 году были предприняты попытки изменить статус этих денег под благовидным предлогом: "Власти предлагают передать накопительную часть пенсии в собственность граждан" (Российская газета). Это была инициатива Минздравсоцразвития.

Вы хотели знать фамилии? Хех... Ну вот... Хотя этих людей могли использовать вслепую. И обратите внимание, это был именно 2010 год, год когда в России появился Консультант

Ниже следует абзац, отягощенный огромным количеством частиц "бы". Автор сломал голову, как всё это подать без её частого использования. Но получалась еще большая чушь. Поэтому мы решили оставить самую первую редакцию

Если бы тогда удалось законодательно установить, что собственником накопительной части денег является гражданин РФ, последствия для экономики России были бы катастрофическими. Так быстро и так просто обрубить поток уже не получилось бы. Мораторий и "заморозка" являлись бы прямым нарушением Конституции РФ.

Поэтому Консультант вынужден был бы пойти по длительному пути внесения изменений в законодательство. Со вставлением этому процессу всевозможных палок в колёса, нудными разбирательствами, предложениями альтернатив и максимальным затягиванием сроков всего и вся со стороны "смотрящих". Да и со стороны тех, кто просто не понимал, что собственно происходит. Для непосвященных в суть, причина происходящего была бы очевидна - мерзкое государство пытается украсть накопительные пенсии людей. И они, естественно, сопротивлялись бы.

Этим промедлением и недовольством широких масс с удовольствием воспользовались бы и пятые колонны. Под крики, что людей лишают всех их пенсий собирались бы серьёзные демонстрации. Это была бы уже не та унылая Болотная 2011-2012 года с оппозиционирующей интеллигенцией в лице Божены Рынски и её поклонников. На митинги пришли бы совсем другие слои населения. Пришли бы тридцати-, сорока- и пятидесятилетние семейные мужики, которых раскачать сложно, но если это сделать, их уже не остановишь. На митинги пришёл бы становой хребет российского общества, не понимающий происходящего и разозлённый. Начались бы серьёзные и упорные массовые столкновения с полицией. Это была бы очень опасная ситуация.

Накопительные пенсионные деньги же, включая "тысячу на тысячу", тем временем, без суеты, но уже стахановскими темпами продолжали бы выводиться "смотрящими" из страны. Со всем вытекающими из этого отрицательными последствиями для экономики России. Существующая на сегодняшний день бочка токсичных финансовых фекалий разрослась бы уже до размеров железнодорожной цистерны. Или даже до небольшого танкера.

Но всё произошло так, как оно произошло. Вот и ладно. Не будем фантазировать на тему "если бы". Мы же обещали, что в этот раз мы коротко.

Воспользовавшись таким законодательным статусом накопительных пенсионных денег один раз, Консультант теперь сжигает за собой этот мост. Чтобы больше никто и никогда не смог проделать этого вновь. Отныне деньги в Индивидуальном пенсионном капитале (ИПК) - это собственность гражданина РФ и защищены от посягательства как и любая другая собственность человека. И так же, как любая другая собственность эти деньги теперь безусловно наследуются: "Фонды частной собственности" (Коммерсант). Это первое фундаментальное отличие.

Как мы уже не раз говорили, с 2010 года, при участии Консультанта, из России делают сильное европейское государство с рублём в качестве мировой валюты. Россия сейчас кроится по образу и подобию европейских стран, той же Германии, например. Только им на этот путь понадобились века, нас же проведут по нему за одно-два десятилетия. Путь Консультанту известен, технологии откатаны. Поэтому вводимый ИПК, да и вообще всё пенсионное обеспечение в России, в конечном итоге, по сути, будет являться подогнанной к нам копией с европейской пенсионной системы. Помимо всего прочего ЦБ РФ уже навёл относительный порядок среди НПФ. Так же была подготовлена и принята нормативная база по страхованию пенсионных накоплений граждан и санации НПФ. Это второе фундаментально отличие.

Давайте разберёмся, надо ли участвовать в новом ИПК? Для понимания о чём пойдет речь дальше вам желательно ознакомиться с нашей публикацией: "015. Рост цен на продукты питания и бензин. Часть третья: инфляция реальная и инфляция от Росстата. А правда то где?".

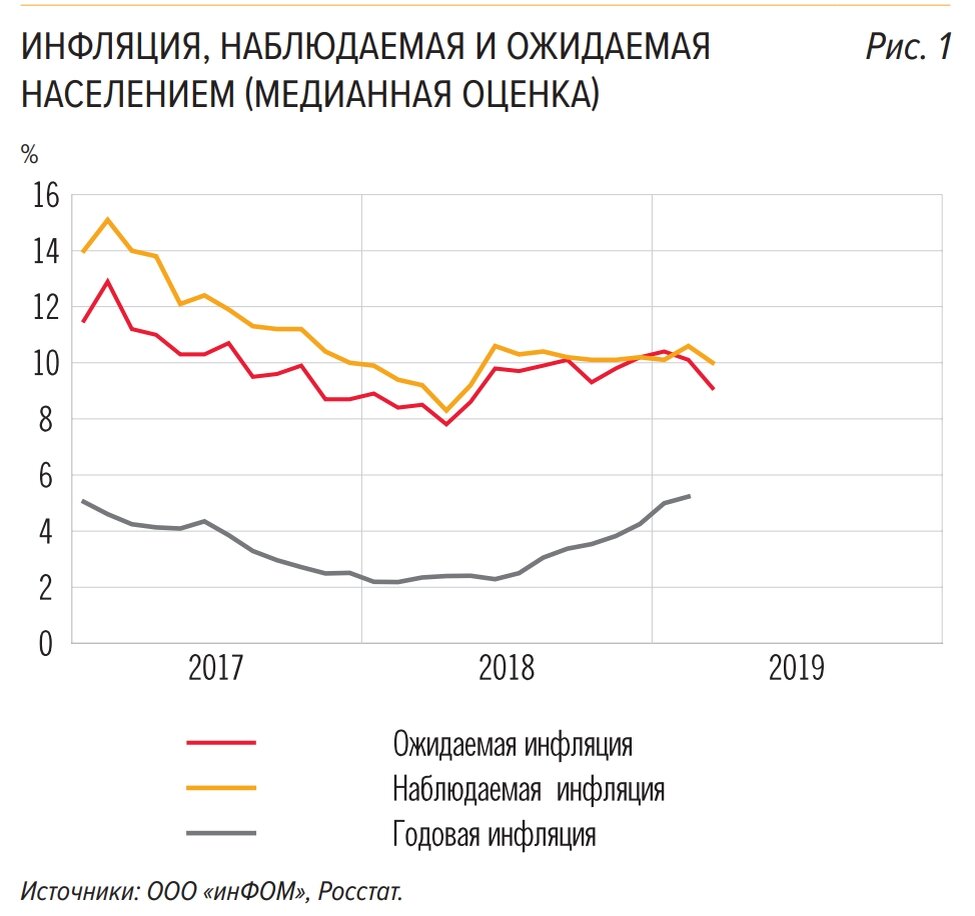

Приведем уже знакомый читателям график из комментария ЦБ РФ за март 2019 года: "Инфляционные ожидания и потребительские настроения":

Ребята из ЦБ по прежнему молодцы. И сделали график еще более трудночитаемым чем раньше. А еще убрали с глаз долой некрасивый задёрг Наблюдаемой населением инфляции на 28,0% годовых в 2014-2015 годах. Ну да не страшно, понять в чём цимес нам и такого графика хватит.

Когда наш ЦБ РФ говорит о том, что его целью по инфляции является 4,0% в год, он не шутит. Вот только он имеет ввиду не только официальную инфляцию, но и наблюдаемую населением инфляцию тоже.

Как видите, все инфляции отображённые на графике тянутся друг к другу. Наблюдаемая населением инфляция продолжает снижаться, годовая официальная инфляция чуть подросла на фоне увеличения ставки НДС до 20%. Это был разовый фактор и он себя уже отыграл: "013. Рост цен на продукты питания и бензин. Так же подорожает всё. Часть первая: почему? Прогноз роста цен".

Как только эти три инфляции уверенно направятся на соприкосновение в район 4,0-6,0% в год, ставки по вкладам во всех банках тут же установятся на уровне 4,0% годовых +/- 1,0%. Чуть позднее, после достижения целей ЦБ РФ по инфляции и закрепления слившихся во едино трёх инфляций, на уровне около 4,0% в год, ставки банковских вкладов незамедлительно будут установлены на уровне 1,5-3,0% годовых в рублях максимум. Валютные вклады установятся на уровне 0,1-0,01% годовых.

Всё станет так, как сейчас есть в развитых европейских странах. Ставки по вкладам в развитых странах всегда чуть ниже официальной инфляции. Жить как рантье, даже имея крупную сумму на счёте, вы не сможете. Эпоха высоких ставок по вкладам для России заканчивается.

Именно в этот момент важным инструментом для накопления будущей пенсии станет ИПК. А так же тот НПФ, который вы выберите для хранения и приумножения ваших пенсионных денег. Именно НПФы, используя разнообразные рыночные инструменты, инвестируя ваши деньги на рынке, смогут показать доходность выше инфляции в 4,0% годовых. Т.е. смогут не только сохранить для вас эти длинные деньги, но и приумножить их: "ЦБ назвал внедрение системы индивидуального пенсионного капитала приоритетом" (Коммерсант). Государство же наконец-то получит длинные пенсионные деньги для своих проектов.

Теперь несколько слов про пенсионные баллы. Отмены, введенной в 2015 году, системы пенсионных баллов не произойдет. Вот пересмотр формулы расчёта этих баллов будет однозначно. Формула расчёта пенсионных баллов будет упрощена. И станет вполне доступной для понимания обычному россиянину. Именно об пересмотре этой формулы и шла речь в правительстве.

Г-жа Голикова, видимо, поначалу не поняла, что ей точно сказал Консультант: "Голикова рассказала о планах отказаться от балльной пенсионной системы" (РБК). Позже ей похоже объяснили уже прямым текстом, что будет делаться и Голикова сразу же поправилась: "... будет «иной порядок установления размеров пенсии», но говорить об отмене пенсионных баллов некорректно." (Коммерсант).

Нравится нам эта непосредственная и слегка мечтательная женщина на всех её постах)))

Как вы знаете, стоимость одного пенсионного балла каждый год устанавливается государством. Это слишком ценный и действенный механизм регулирования рублёвой ликвидности в стране, чтобы отказываться от него. Ведь стоимость балла можно не только уменьшить, но и увеличить. Если ЦБ РФ надо будет добавить денег в экономику, стоимость балла будет поднята и счастливые пенсионеры пойдут тратить добавленные им деньги, запуская, тем самым, мультипликативный эффект. Если же ЦБ РФ надо будет охладить экономику, рост стоимости балла будет заморожен на несколько лет, а в критических случаях стоимость балла будет даже уменьшена.

Вот вам и становится понятной ценность ИПК. Пенсионные накопления в нём являются натуральными деньгами по умолчанию. Эти деньги являются собственностью гражданина и будут наследоваться. Эти деньги будут инвестироваться фондами, создавая инвестиционный доход выше инфляции.

До конца 2015 года всем "молчунам", кем являлся и автор, государством была предоставлена возможность сохранить накопительную часть своей пенсии без перевода денег из ВЭБа в НПФ. Государство не очень охотно рассказывало тогда про эту возможность людям. На каждом углу про это уж точно не кричали и не рекламировали. Еще бы, это была очень невыгодная для государства возможность. Так же власти крайне сжали сроки подачи заявлений, где-то до около полугода. Как результат, сохранением накопительной части пенсии смогли воспользоваться лишь немногие "молчуны".

Вот, что писали Ведомости в июне 2015 года: "Чтобы сохранить 6%, молчуны должны до конца 2015 г. подать заявления в Пенсионный фонд России (ПФР). Взносы тех, кто это не сделает, автоматически уйдут в страховую часть, а накопленное будет учтено на страховом счете застрахованного в пенсионных баллах."

Вот статья Коммерсанта от 25 декабря 2015 года: "До конца года так называемые «молчуны» должны написать заявление на передачу своих накоплений под управление Пенсионного фонда, то есть фактически ВЭБа, или НПФ. В противном случае все отчисления автоматически отправятся в страховую часть."

Этим щедрым предложением государства автор, а так же все его друзья и близкие, успели с удовольствием воспользоваться. Наша накопительная пенсия, вместо того, чтобы быть пересчитанной по невыгодной людям формуле в баллы страховой части, сохранилась в виде настоящих живых денег. Все эти годы ВЭБ исправно начислял нам инвестиционный доход. Причём зачастую выше, чем любой НПФ в то время. И уж точно ни разу не показал нам ноль или убыток. Мы надеемся, что после запуска ИПК эти деньги автоматически будут в него зачислены и станут первым взносом туда.

Итак, стоит ли участвовать в ИПК? Мы считаем, что да, стоит. Но не сразу после его появления. Государство правда и тут подумало за гражданина. Чтобы не давить на и так обнищавшее население, взносы будут увеличиваться постепенно на 1,0% в год. От 0% в первый год введения до максимума в 6,0% через шесть лет. Так же к моменту установления максимального отчисления в 6,0%, т.е. через шесть лет после введения ИПК, по задумке властей, но не факт, все инфляции должны соприкоснуться в области 4,0-5,0% в год и там зафиксироваться.

Вот вам и временной ориентир. Основные работы по преобразованию России в развитое европейское государство будут окончены через приблизительно шесть лет с момента внедрения ИПК, Индивидуальный пенсионный капитал (ИПК) просто не сможет работать в экономике, отличной от "развитой"

Что же делать простому человеку? Во-первых, осознать всё нами изложенное. Во-вторых, решить для себя, будете вы участвовать в ИПК или нет. Если вы решили не участвовать, то необходимо будет написать заявление об отказе. Если всё же решили участвовать, то:

- если у вас нет времени заниматься этим или просто не хотите связываться, оставьте всё как есть, пусть само подключается и само копится. Только осмотрительно выберите себе НПФ один раз и надолго, если не навсегда. Переход из одного НПФ в другой строго наказывается деньгами - вы теряете доход за пять лет;

- если вы привыкли управлять своими финансами, то вступайте в систему ИПК через несколько лет после его принятия, когда рынок уже оформится и неэффективные НПФ проявят себя. Хорошим сигналом для входа в ИПК станет падение ставок по вкладам до уровня официальной инфляции и ниже. До тех же пор пока ставки относительно высоки, пусть ваши деньги приносят прибыль на вкладах. И не забывайте про валюту!

ЦБ РФ продолжает формирование курсового коридора для таргетирования инфляции. Нас ожидает еще несколько этапов поднятия курсового потолка, т.е. ослабления курса рубля. И как следствие этого - всплеска инфляции. Вкладываться в ИПК необходимо только после завершения этого процесса. До того момента, лучше всего использовать валюту и вклады: "005. Бюджетное правило и неприличный профицит бюджета РФ. Скупка валюты Минфином. Зачем всё это?", "013. Рост цен на продукты питания и бензин. Так же подорожает всё. Часть первая: почему? Прогноз роста цен", "004. Объединенный прогноз курса рубля к доллару США и евро - март 2019 года и дальше"

При вступлении в ИПК, отчисления можно смело устанавливать сразу на 6,0%, а при желании, можно даже сверху добавить своих денег. Всё зависит от того, сколько свободных денег вы готовы инвестировать в длинную, насколько вы доверяете вашему НПФ и какую доходность он показывает.

К введению ИПК практически всё готово. Участники рынка уже поняли серьёзность и долгосрочность концепции ИПК и сейчас всеми правдами и неправдами пытаются выбить из ЦБ РФ разрешение работать с этими деньгами : "Страховщики торопятся на пенсии" (Коммерсант).

Но не всё так гладко: "Управление капиталом: запуск ИПК откладывают на неопределенный срок" (Известия). И неодобрение со стороны россиян тут совсем не причём. Помните нашу бочку? Перед введением ИПК её необходимо как минимум изолировать, а лучше всего обезвредить. Сейчас решают как это будет происходить.

В итоге бочка будет осушена, а экономика вылечена. Государство получит длинные деньги, а пенсионеры желанную прибавку и гарантированную возможность передачи их денег по наследству.

Если вам интересно, не забывайте ставить лайки и подписывайтесь на канал. Дочитывайте наши публикации до конца. Автору приятно, что его читают

Конец второго действия. Антракт

Анонс: в третьем действии нашего представления мы поговорим об остальных двух причинах пенсионной реформы 2018 года