В предыдущих выпусках мы рассматривал как самоочевидные параметры товарного потока, например, сезонность, так и менее самоочевидные, но достаточно широко используемые, в частности, – коэффициент вариации, и мало используемые, – параметр регулярности и нерегулярности спроса.

В этом выпуске мы начнём рассматривать ABC-анализ.

Этот вид анализа широко известен, но имеет столько нюансов и свойств, что одним выпуском не ограничиться при рассмотрении ABC-анализа.

В этом выпуске рассмотрим свойства и наиболее широко известные и используемые варианты этого вида анализа.

Смысл проведения ABC-анализа заключается в группировании позиций по их значимости – доле в общей сумме анализируемого объекта в анализируемый период.

За объект может приниматься выручка, прибыль, запросы клиентов (в рознице за запрос принимается чек) и другие объекты.

Существует около 10 различных вариантов проведения ABC-анализа, – их лет 15 назад описал в своей статье А. Фишер.

Наиболее известными являются варианты "метод касательных", "метод нормалей" и "классический", который основан на "правиле Парето".

Метод нормалей или касательных

Методы нормалей и касательных дают при проведении один и тот же результат.

Рассмотрим на основе метода нормалей.

Различие между методами заключается в том, что при методе нормалей рассматривается нормаль к графику и угол нормали с вертикальной осью. При методе касательных рассматривается угол касательной к горизонтальной оси графика.

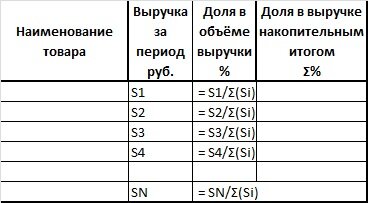

Рассмотрим пример с использованием объекта анализа "выручка от продаж".

Используется статистика распределения выручки по товарам за рассматриваемый период, например, за год, квартал, сезон или месяц.

Данные ранжируются (сортируются) по убыванию значений в столбце "Доля в объёме выручки", после чего рассчитывается доля в выручке накопительным итогом. На основании полученных данных строится график у которого по горизонтальной оси откладываются товары, а по вертикальной оси – доля в объеме выручки накоплением:

У этих методов есть один нюанс: горизонтальная ось – качественная (перечень товаров), вертикальная – расчётная количественная. И однозначно связать данные становится проблематичным.

Небольшим изменением масштаба по одной из осей можно значительно изменить результаты анализа и состава групп. Несмотря на то, что этот метод используется, он, тем не менее, является недостаточно релевантным при группировании позиций ассортимента по "важности" участия в формировании выручки.

Теоретически можно пронумеровать позиции и интерполяцией получить уравнение кривой. Но!

Касательные можно по уравнению интерполированной кривой найти дифференцированием. Но с точки зрения математики ассортимент, как набор товарных позиций, не является непрерывной функцией.

И ещё одна причина, по которой к данным методам стоит относиться настороженно: группа A с использованием методов нормалей или касательных, выделяет, в зависимости от особенностей работы компании, от 45-47% до 65-68% объекта анализа, – например, выручки.

В следующем выпуске мы рассмотрим классический вариант ABC-анализа и далее – дополнения и нюансы использования.

Если вы хотите увеличить прибыль компании и повысить её конкурентоспособность, то управление запасами с учётом особенностей каждой товарной позиции, – это один из самых недооцененных процессов для повышения прибыли компании.

Управление ассортиментом – одна из составляющих этого процесса.

Вы можете оптимизировать управление запасами либо передать наиболее трудоёмкие процессы анализа и прогнозирования на аутсорсинг.

Следите за выпусками канала.

В ближайших выпусках будут рассматриваться другие характеристики товарных потоков.

Ставьте лайк и подписывайтесь на наш канал.

Не забудьте поделиться заметкой с друзьями и коллегами. Репост приветствуется.

В комментариях ждём ваши вопросы