Как и компании, мы можем составить два основных финансовых отчета. Отчет о доходах и расходах (аналог отчета о движении денежных средств Компании) и семейный баланс (баланс активов и источников финансирования)

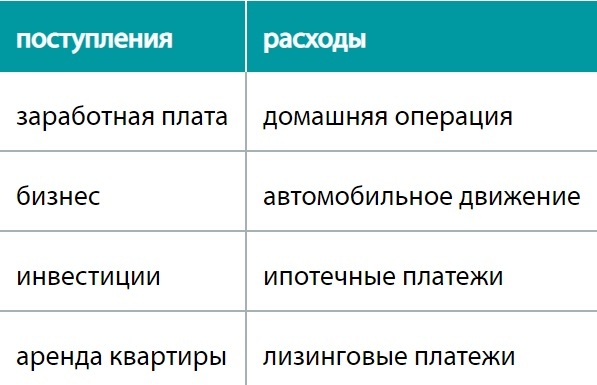

Отчет о доходах и расходах

В этом отчете все личные или семейные доходы, такие как доход от работы, бизнеса, аренды квартиры, будут отображаться слева. Что касается расходов, то возникнут операционные расходы - такие как покупка продуктов питания, одежда, финансирование развлечений и менее контролируемые расходы, такие как ипотечные платежи, оплата аренды автомобилей и т. д.

Семейный баланс

Активы, которые генерируют денежный доход или прирост капитала, отображаются на стороне активов баланса. Например Реальные активы, такие как квартира, автомобили и финансовые активы в форме ценных бумаг, дополнительное пенсионное страхование, страхование жизни и т. д.

Что касается обязательств, то есть обязательства, которые мы используем для финансирования имущества, например, ипотека, лизинг, потребительский кредит. В то время как эти финансовые продукты позволяют нам соответствовать требованиям для проживания в нашем собственном доме, езды на приличном автомобиле или современной мебели. С другой стороны, они серьезно истощают свободные средства для финансирования семейных целей и ограничивают свои инвестиционные возможности в долгосрочной перспективе.

3 Концепции семейного богатства

С точки зрения семейных финансов мы можем выделить три концепции и принципы создания семейного богатства:

Поток финансов для "бедных".

"Бедные" люди имеют очень простой поток собственных денег - практически все, что они зарабатывают для своих потребительских покупок. Источником их дохода является их работа. Поскольку выплаты обычно зависят от уровня образования, если у них нет колледжа, их выплаты обычно не слишком высоки. Образование и хобби очень ограничены. Такие семьи почти не имеют собственности. Они обычно живут в съемной квартире и не имеют машины. Единственной временной положительной чертой может быть, если семья не имеет обязательств (ипотека, потребительские кредиты). В будущем у семьи не будет возможности разбогатеть, потому что весь доход напрямую зависит от расходов.

Средний поток финансов.

Семьи получают в своих семейных балансовых обязательствах финансирование своего, казалось бы, более высокого уровня жизни. Выплаты и другие доходы этих семей направлены на оплату потребительских расходов и погашение ипотеки, лизинга и потребительского кредита. Проблема с финансами этих семей заключается в том, что даже высокий ежемесячный доход такой семьи не приводит к обогащению. Хотя семья может показаться на первый взгляд богатой, она не богата. Он финансирует свои активы за счет долга, не владеет и не накапливает прибыльные активы, которые позволили бы ему увеличить доходы в будущем. Работа или предпринимательство ставят семью на значительный риск потери дохода. Например при увольнении кормильца или его последствиями для здоровья.

Поток финансов для "богатых".

Эти семьи также оплачивают свои текущие расходы. Однако есть принципиально разные потоки и источники личного дохода. Портфель и пассивный доход - их доходные активы - являются постоянным и основным источником их доходов. Например доходы от ценных бумаг - инвестиционные фонды, акции, облигации, аренда квартиры или дома, а также сбережения в пенсионном фонде, строительные сбережения. В идеале, справедливая рыночная стоимость активов не меняется, если вычесть доходы в текущие денежные поступления. Богатые люди не должны иметь почти никаких обязательств по ипотечным кредитам, аренде или потребительским кредитам и платить относительно высокие проценты. При разумном количестве имущества гораздо дешевле купить новый автомобиль или оплатить квартиру наличными.

Какая стратегия создания личного и семейного капитала?

Первая рекомендация.

В молодом и среднем возрасте, когда мы, вероятно, не обладаем высокими финансовыми активами, нам следует сосредоточиться на наших активных и стабильных заработках в виде заработной платы и бизнеса, которые могут расти. С течением времени, по мере роста нашего собственного капитала и доходов, мы должны накапливать, насколько это возможно, доходные активы, особенно инвестиции. Таким образом, доход и доход от собственности должны постепенно перевешивать заработную плату и пытаться максимизировать ее, что означает переход от активного к портфельному доходу. Конечно, при соблюдении отношения более высокой доходности это означает более высокий риск.

Мы не должны распускать активы, созданные в операционных расходах, а реинвестировать их в соответствии с нашим инвестиционным планом. В идеале финансовые активы должны увеличиваться настолько, что решение работать или заниматься бизнесом станет добровольным выбором.

Вторая рекомендация.

Мы должны попытаться диверсифицировать (разделить) личный доход и доход нашей семьи между различными независимыми источниками. Это разделит риск значительного сокращения или потери одного из важных личных доходов. Это похоже на диверсификацию портфеля при инвестировании в ценные бумаги. В дополнение к заработной плате мы можем стремиться получить дополнительный доход от капитала - например, инвестируя в фонды, акции, облигации, аренда квартиры, дома, сада, находящиеся в вашем владении, ведение бизнеса в качестве основного или вспомогательного, авторского права.

Делитесь своими мыслями, задавайте вопросы в комментариях. Подписывайтесь на канал, дальше будет лучше.