Я уже как-то рассказывал, как пришёл в банк и рядом с моей кабинкой сидел мужчина предпенсионного возраста и спрашивал, дадут ли ему ипотеку или нет, ведь он как-то просрочил выплату другого кредита.

Ответ был положительным...

Не знаю взял, он ипотеку или не взял. Только речь здесь не о том. При грамотном финансовом планировании, отходя от дел человек может себе позволить себе без заёмных средств купить себе необходимое жильё и обеспечить свою старость пассивным доходом.

Вот реальный пример

Евгению 50 лет и он с супругой и двумя несовершеннолетними детьми живет в съёмной квартире в одном из российских мегаполисов (к слову в России всего два таких).

Супруга домохозяйка, у Евгения есть своё дело приносящее регулярный доход, которого хватает на поддержание высокого уровня потребления, в том числе оплату аренды жилья. И ежемесячно остаётся порядка $1.000 свободных средств, которые можно куда-нибудь вложить.

Первое что приходит в голову, купить свою квартиру. Однако, денег есть только на текущие платежи и первый взнос на ипотеку.

Решено, Евгений, идёт в банк. Где ему подбирают предложение.

Евгений хочет выкупить квартиру, в которой живёт. Её стоимость хозяин оценил в 13.000.000 руб., но так как Евгений живёт в ней давно, хозяин готов скинуть цену до 11.000.000 руб.

У Евгения есть финансовый резерв в размере 2 млн. рублей, который станет первым взносом в ипотеку.

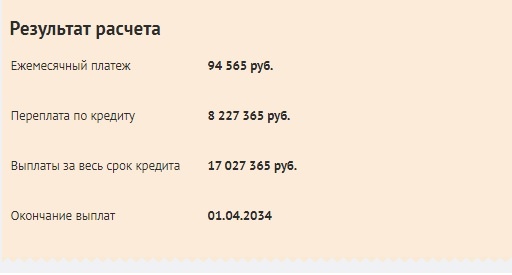

В итоге, банк готов выдать Евгению 8.800.000 руб. Переплата за 15 лет составит 8.227.365 руб. Ежемесячный платёж по кредиту 94.565 руб.

Неплохой вариант, к 65 годам стать обладателем собственного жилья.

А что дальше?

Продолжать жить пенсию. Евгений изучил тему пенсии и понял, что жить на 17,5 тыс. руб. в огромном мегаполисе нереально. И он начал изучать пенсионную тему и обратился ко мне.

Евгений озвучил задачу: он может ежемесячно инвестировать по $1.000 до 65 лет и готов вложить единовременно имеющиеся 2 млн. рублей.

При регулярном инвестировании по $1.000 в фондовый рынок, за 15 лет в инструменты с минимальной гарантированной доходностью, капитал Евгения будет равен $248.000. При среднегодовой доходности в 9%, сумма будет уже $370.000.

$30.000 (а это 2 млн. руб) при среднегодовой доходности 4% за 15 лет увеличатся до $49.000. При доходности в 9% увеличатся до $99.800.

Инвестируя $30.000 единовременно и по $1.000 ежемесячно на 15 лет, Евгений получит капитал от $297.000 до $469.800.

Сравним расчёты:

Если брать ипотеку Евгений к 35 годам выплатит 17.027.365 руб. / 65,44 = $260.198.

Размер капитала для получения пассивного дохода $0.

Если не брать ипотеку, а инвестировать в создание капитала первый взнос в ипотеку и ежемесячную сумму меньше платежа по ипотеки на 29.000 руб.

Размер капитала для получения пассивного дохода составит от $297.000 до $496.800.

Евгению по достижении 65 лет сможет к своим гарантированным государством 17 тыс. рублей дополнительно обеспечить доход от $1.237,5 до $2.070 (в консервативных инструментах с доходностью в 5% годовых).

Переведя всё в рубли (по курсу 65,44), Евгений сможет иметь регулярный доход до конца жизни в размере от 97.982 руб до 152.460 руб.

Как вам такая пенсия!!!!???

И да, какая вам идея больше нравится? Получать 97.982 руб после 65 лет пожизненно или выплачивать по 94.565 руб до 65 лет за ипотеку.

А что с собственным жильём для Евгения?

Это задача, которую он поставил своему бизнеса Евгения, заработать и купить за наличку в течении 10 лет.

Хотите составить свой финансовый план и выгодно использовать собственные ресурсы, обращайтесь за консультацией.

Начинается наше знакомство на бесплатной ознакомительной встречи.Подробнее о других форматах сотрудничества здесь.

Ставьте НРАВИТСЯ, если публикация помогла задуматься. Подписывайтесь на канал, чтобы видеть новые статьи в своей ленте.

Консультант по личным финансам Евгений Меркулов

С 2002 года помогаю клиентам создавать пенсионные накопления, финансово защищать семью и получать доход с капитала.