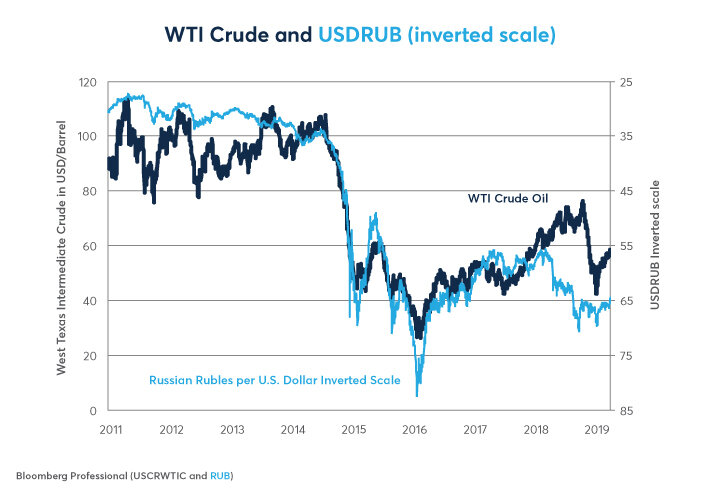

С 2011 по 2017 год рубль и нефть идут нога в ногу (Слайд 2).

С 2017 года началось расхождение из-за санкций ЕС и США, вытекающих из украинского конфликта и предполагаемого вмешательства в выборы.

Хорошая новость о санкциях заключается в том, что они уже действуют и вряд ли ухудшатся – по крайней мере, со стороны ЕС.

Ну а если ЕС начнет смягчать санкции, это может оказаться весьма бычьим сигналом для рубля.

Будущий курс американской санкционной политики менее ясен.

Однако санкции США могут представлять риск снижения, если Вашингтон примет более жесткие санкции в конце этого года.

Бразильская валюта также показывает свою зависимость от сырьевых товаров. Хотя Бразилия является крупным производителем нефти, она потребляет большую часть того, что производит внутри страны, и не является крупным нетто-экспортером.

На экспорт нефти приходится около 10% всего экспорта Бразилии. Это, однако, крупный экспортер промышленных металлов, таких как железная руда (20% от общего числа), а также таких культур, как соя и кукуруза (36% от общего числа).

Это помогает объяснить, почему, несмотря на крайние различия в Бразильских и Российских внутренних ситуациях, валюты движутся одинаково: они реагируют на один и тот же базовый драйвер - глобальные цены на сырьевые товары.

Сами цены на сырьевые товары в значительной степени реагируют на колебания экономического роста в Китае.

Большинство сырьевых товаров, включая нефть, промышленные металлы, такие как медь, и сельскохозяйственные товары, имеют сильную корреляцию с индексом экономического роста Китая, называемым индексом Ли Кэцяна, который измеряет темпы роста спроса на китайскую электроэнергию, объемы железнодорожных перевозок и банковские кредиты (Рисунок 3).

То же самое относится и к валютам экспортирующих сырьевые товары, таких как Бразилия, Россия, Австралия, Канада и Южная Африка.

Можно утверждать, что только 22% Бразильского экспорта и 11% Российского экспорта направляются в Китай. Это может быть правдой, но китайский спрос играет большую роль в установлении глобальной цены в долларах США почти для каждого товара, независимо от того, кто является конечным покупателем.

С этой целью китайские меры стимулирования являются потенциально хорошей новостью для BRL и RUB.

Китай подталкивает свою замедляющуюся экономику, ослабляя денежно-кредитную и финансовую политику.

До сих пор в этом году Народный банк Китая продолжал снижать свой коэффициент резервных требований, сохраняя процентные ставки на рекордно низких уровнях.

Между тем, китайское правительство объявило, что еще одно снижение налогов скоро вступит в силу.

Все это резко изменило кривую доходности Китая, которая за последние десять лет зарекомендовала себя как довольно солидный показатель изменений темпов экономического роста Китая.

Рост Китая, возможно, быстро вырастет в 2019 году, это может повысить как цены на сырьевые товары, так и валюты развивающихся рынков, такие как BRL и RUB в течение 2019 и 2020 годов.

Однако, глядя глубже в 2020-е годы, для BRL и RUB грядущее десятилетие может оказаться трудным.

Какими бы ни были результаты краткосрочных стимулирующих мер Китая, китайская экономика в более долгосрочной перспективе может быть охвачена чрезмерными уровнями долга (которые усугубляются краткосрочными стимулирующими мерами) и сильными демографическими показателями.

Тем не менее, при дифференциации между BRL и RUB бюджетная траектория Бразилии беспокоит намного больше, в то время как Российская - нет.

практический результат

· В текущем десятилетии реал и рубль двигались в локстепе.

· И все же финансовое и политическое положение России и Бразилии вряд будут сильно отличаться в будущем.

· Обе страны в значительной степени зависят от экспорта сырьевых товаров.

· Обе валюты сильно коррелируют с китайским спросом.

Приятного трейдинга!

Роман Анкудинов.

Группа Telegram: http://bit.ly/2FfyVa1