Самым простым вложением средств является банковский вклад. Какой выбрать, с простым начислением процентов, или со сложным?

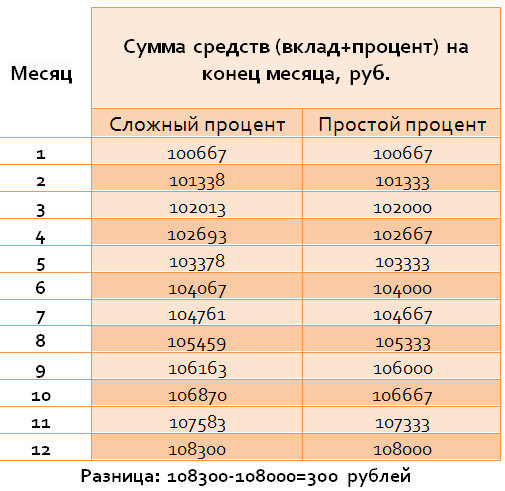

Выгоднее всегда является второй вариант. Но минусом сложных процентов является отсутствие возможности снятия средств, полученных от инвестиции. Произведем небольшой расчет, чтобы наглядно убедиться в прибыльности второго варианта. К примеру возьмем сумму 100 тысяч рублей, срок вклада год, ставка 8% годовых, начисление процентов ежемесячно.

Разница получилась незначительная, хотя прошел целый год. Может показаться, что нет особо смысла замораживать свой доход, но если произвести такой же расчет на 10 лет, результат впечатляет.

Чем дольше мы вкладываем наш доход обратно, тем больше становится разрыв. За 10 лет сложные проценты принесут нам на 41964 рубля (на 52,4 %) больше. Это уже не 300 рублей разницы!

Такая же ситуация происходит и с другими активами. Например, купив акции и получая по ним дивиденды, нужно стараться не изымать этот доход, а направлять его обратно в акции. Таким образом, сложный процент и здесь окажет свое огромное влияние на итоговый результат. И чем дальше горизонт вашего инвестирования, тем сильнее отдача.

Подписывайтесь на канал, читайте подробнее об инвестировании, задавайте вопросы в комментариях. Новые статьи ежедневно!

Сколько можно было заработать на акциях Сбербанка за 5 лет

Tesla. Почему нужно задуматься, перед тем как покупать акции

Дивиденды. Можно ли на этом заработать