Сравните два варианта и сделайте правильный выбор

Автор: Лейсан Каримова, обладатель черного пояса по составлению формул в Excel

У меня маленькая однокомнатная квартира в ипотеку, моя подруга за те же деньги снимает просторную однушку неподалеку. Мы обе считаем, что сделали правильный выбор. Чтобы разрешить наш спор, мы решили все посчитать.

Объект недвижимости

Однокомнатная квартира площадью 34 м2 с хорошим ремонтом. Стоимость

3 250 000 ₽

Сбережения

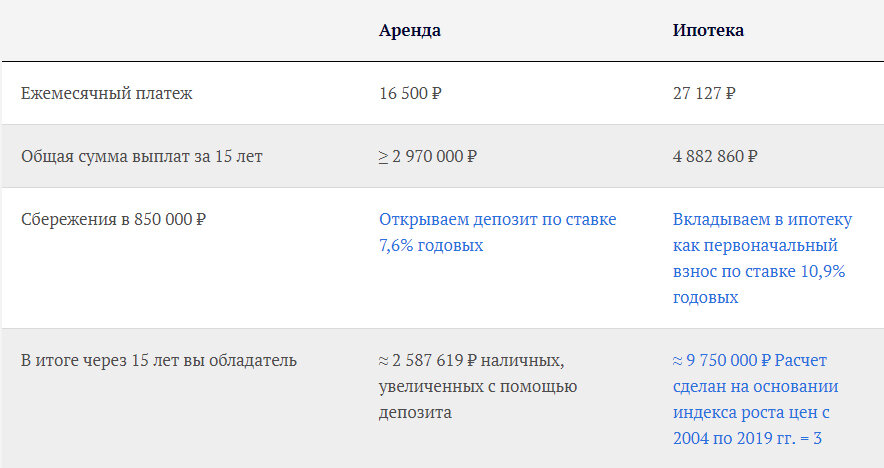

Наличные 850 000 ₽

При сравнении двух вариантов — жилье в аренду или в ипотеку, очевидно, что выбор должен быть сделан в пользу того варианта, при котором вы сформируете наибольшую капитализацию.

Капитализация по ипотеке через 15 лет

В случае с ипотекой банку вы отдадите 4 882 860 ₽, но станете обладателем квартиры стоимостью 9 750 000 ₽ (при удорожании квартиры через 15 лет в 3 раза). Ваш доход составит 4 867 140 ₽.

А в случае с арендой — после 15 лет вы будете иметь 2 587 619 ₽ на депозите, но за съем квартиры заплатите 2 970 000 ₽. Итого вы получите убыток — 382 381 ₽.

Это результат без учета каких-либо дополнительных условий. Например, вы могли бы постараться погасить ипотеку досрочно, или же, арендуя квартиру, класть все свободные деньги на депозит, тем самым увеличивая свою капитализацию. Вариантов может быть много. Вы можете сделать аналогичный расчет, учитывая свои желания и возможности.

При поверхностном анализе, ипотека на квартиру окажется значительно выгодней.

Выбор за вами!