Сейчас я расскажу вам один простой принцип, который может помочь вам повысить свою финансовую дисциплину, и начать формировать личный капитал. Это достаточно известный на западе способ, однако у нас он не так распространён. Я даже видел людей, которые обучают этому принципу за деньги. А вот я поделюсь им с вами совершенно бесплатно.

Это так называемый "three buckets rule", или принцип трёх корзин (кошельков, конвертов). Но приятно же помечтать, что у вас будет столько денег, что для их хранения понадобятся корзины. Для того, чтобы его применять вы должны иметь достаточно хорошее представление о своём месячном бюджете, то есть сделать второй шаг описанный в статье "Три первых шага к финансовой свободе". Итак, каким образом разумно распределять свою месячную зарплату?

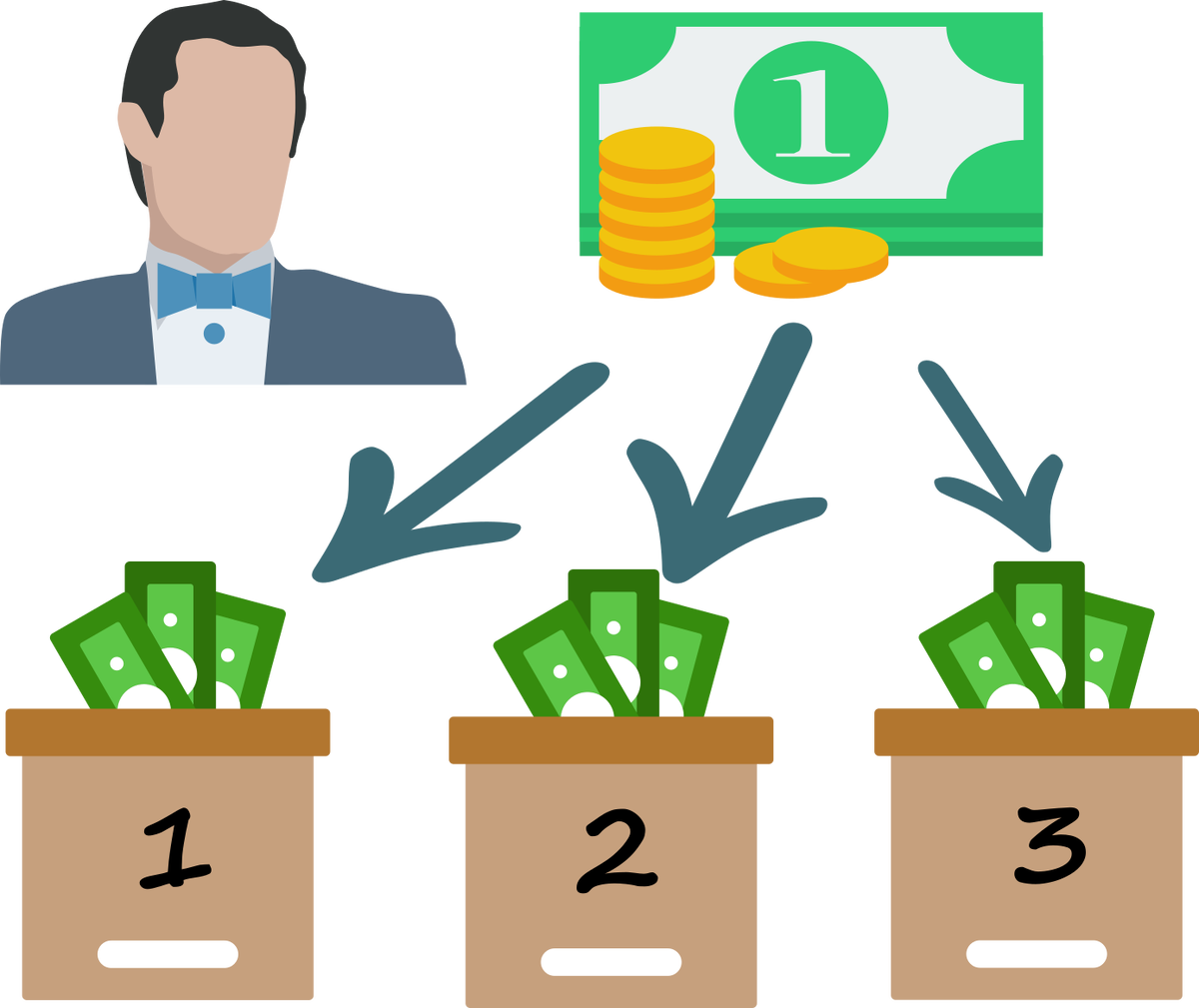

Три корзины 50%/30%/20%

Все ваши месячные поступления разумно разделять на три части в пропорции 50%/30%/20%. Это можно делать физически, раскладывая деньги в конверты, открыв несколько счетов в онлайн-банке, или просто мысленно распределяя деньги. Последний способ, однако, годится для тех, кто достаточно хорошо владеет собой, и если вы по прошествии месяца обнаружили, что все деньги вновь потрачены, то рекомендую всё-таки делить деньги по счетам. Итак, согласно этому принципу все месячные поступления следует разделить на следующие три части:

50% на постоянные затраты

В эту часть входят ваши постоянные месячные траты. А именно: платежи за коммуналку, ипотеку/аренду, интернет, транспорт. В российских условиях я бы также включил сюда траты на питание дома и обеды. В общем, в эту категорию необходимо включить все платежи, от которых вы никак не можете отказаться.

30% на необязательные траты

В эту часть входят все ваши "хотелки". То есть то, от чего можно было бы отказаться, но не хочется. Сюда входят походы в кино, рестораны, бары, покупка нового смартфона, новой модной вещи, и т.д. В общем, вы сами решаете, что делать с этими деньгами. Но потратив эти 30%, вы уже не должны себе позволять ничего сверх.

20% на инвестиции

Оставшиеся 20% необходимо инвестировать. Первым делом необходимо избавиться от долгов по кредитным картам, и потребительских кредитов. Затем необходимо сформировать подушку безопасности (как правило в размере трёхмесячных или полугодовых трат). И только после этого необходимо заняться формированием своего капитала. Причём, для тех, кто ещё не обладает достаточной финансовой дисциплиной, следует "платить себе первому", то есть инвестировать эти деньги после обязательных платежей, но до необязательных трат. Это позволит вам не сорваться и не растранжирить их.

На самом деле, конкретные проценты можно несколько варьировать. Многие считают, и на мой взгляд, достаточно справедливо, что 30% на необязательные траты — это многовато. Необходимо стараться соблюдать пропорцию, не зависимо от ваших конкретных доходов, хотя это иногда достаточно тяжело. Лично я считаю, что принцип "трёх корзин" позволяет научиться финансовой дисциплине, а после того, как вы разумно начнёте обращаться со своими деньгами, от него можно и отказаться.

Запомните, эффективность вашего бюджета определяется не только поступлениями, но и тратами. И если внимательно не следить за вторым, то сколько бы вы не зарабатывали, вам всегда будет казаться мало. Ведение подробного бюджета с хранением чеков, ежемесячным и ежегодным анализом под силу далеко не всем. А принцип трёх корзин, как правило, позволяет нормализовать свои финансовые привычки, и даже начать инвестировать.

Рекомендую почитать мой ликбез по акциям и облигациям, а также статью про девять способов инвестировать. Ставьте лайк 👍, подписывайтесь на канал, делитесь статьёй в социальных сетях при помощи соответствующих кнопок. Буду рад вашим комментариям!

Со мной можно связаться по e-mail: fsadovnik@yandex.ru.