Сегодня поговорим о кэшбеке по банковской карте. Что это - полезный инструмент, которым стоит пользоваться или развод, которого стоит опасаться?

Речь только о банковских картах. Не о кэшбеке с алиэкспресса, с авиаперелётов, с автозаправок и так далее.

Что такое кэшбек?

Покупка по банковской карте.

Представьте себе ситуацию. Вы пришли в Пятёрочку за продуктами. Вы набрали в корзину всё, что хотели и пришли на кассу. До вас дошла очередь и вы оплачиваете покупку. Что происходит в этот момент?

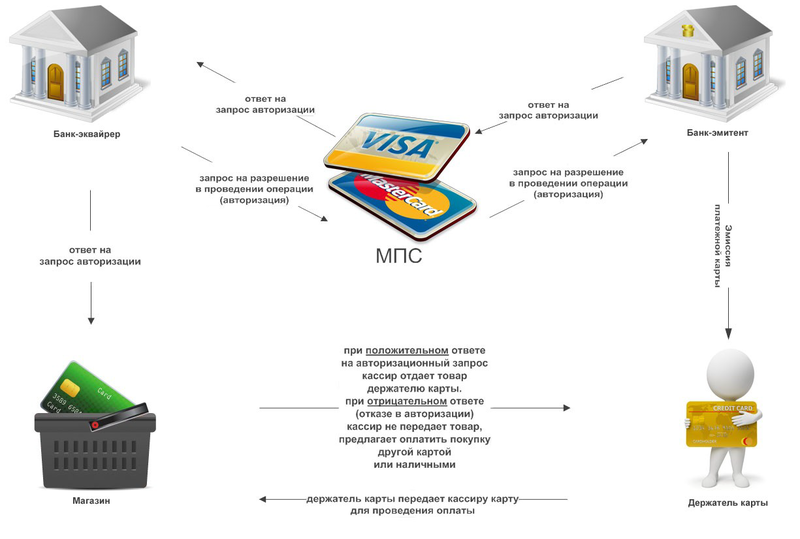

В этот момент участвует несколько лиц. Кратко опишу, а подробнее всё на картинке снизу:

1) Банк-эквайер - лицо, которое организовало инфраструктуру для оплаты. Они, например, установили платёжный терминал на кассе.

2) Платёжная система (VISA, Mastercard) - направляет запрос от банка-эквайера к вашему банку-эмитенту.

3) Банк-эмитент - направляет деньги со счёта банку-эквайеру на покупку продуктов.

Кто зарабатывает?

Зарабатывают на ваших покупках все участники этой операции. Но наибольшая комиссия, а значит и заработок - у вашего банка-эмитента.

Таким образом, банк-эмитент заинтересован в привлечении клиентов. Больше клиентов - больше заработает. Всё просто.

Маркетинговый ход.

Для того, чтобы привлечь больше клиентов и нарастить объём операций по картам, банк частью своей прибыли делится с вами.

Но если быть точнее, банк делится с вами вашими же деньгами. Грубо говоря, делает скидку за обслуживание.

Таким образом, это всего лишь маркетинговый ход. Вместо того, чтобы тратить деньги на дорогую рекламу по ТВ, банк направляет деньги клиентов, на их же привлечение и удержание.

Но это не делает банки хорошими или плохими. Это всего лишь реклама.

На кредитные карты банки таким образом делают повышенный кэшбек, об этом я писал в этой статье. За повышенные шансы заработать на вас - повышенная плата за рекламу.

Как выбрать карту с кэшбеком?

Баллы или деньги?

Настоятельно рекомендую, в первую очередь убедиться, что кэшбек начисляется не какими-то баллами или бонусными рублями, а "живыми" деньгами.

Даже если процент по баллам будет выше, чем по "живым деньгам", всё равно придерживайтесь второго варианта.

Определитесь с целями

Сперва пропишите себе все "хотелки". Если хотите, чтобы было бесплатное обслуживание, переводы между банками без комиссии или чтобы было удобное приложение.

Пропишите себе всё, затем будете отталкиваться уже от написанного.

Проведите анализ расходов

Как бы вам не хотелось этим заниматься - рекомендую это сделать ДО оформления карты.

Выбирайте карту, которая предлагает повышенный кэшбек по тем категориям расходов, на которые у вас уходит большая часть денег. Вы геймер? Берите специальную карту для геймера. Почти все деньги уходят на продукты? Берите подходящую карту.

Чек-лист для проверки перед выбором карты:

1. Какие организации участвуют в партнёрской программе.

Если в партнёрской программе много организаций, а вы пользуетесь лишь одной-двумя, то подумайте нужно ли вам это. Или если есть много организаций, а нужных вам нет. Тогда вы лишаете себя возможности получать повышенный кэшбэк за покупки.

2. Сколько стоит выпуск и обслуживание карты.

Это важно. При дорогом выпуске и/или обслуживании, толку от кэшбека может и не быть. Даже с большими процентами. Будьте внимательны.

3. За какие операции будет начисляться кэшбек и с каким процентом.

Чаще всего не начисляются проценты за переводы и снятие наличных. Поэтому не стоит строить заоблачных планов и стратегий по разорению банка. Не выйдет.

Подписывайтесь и ставьте пальцы вверх - это мотивирует писать новые статьи. Повышаем финансовую грамотность среди читателей Яндекс.Дзен