В феврале 2019 года объемы автокредитования выросли до 59% в общем объеме автопродаж – как пишет«Московский комсомолец», этот показатель оказался самым высоким с 2017 года.

Автолюбители ждут подорожания

Такой ажиотаж вызвали ожидания покупателей: многие заявители полагают, что на фоне повышения НДС и колебания валютных курсов транспортные средства могут подорожать. Например, в банке «Сетелем» отметили, что за первые два месяца 2019 года уже было выдано 73 млрд рублей на новые автомобили. Это значение превышает показатель аналогичного периода прошлого года. Между тем, и 2018 год превысил уровень 2017 года на 15%.

В 2017 году благодаря программам с государственным финансированием «Семейный автомобиль» и «Первый автомобиль» повысился спрос на новые транспортные средства. Госпрограмма прекратила действовать во второй половине 2018 года, и спрос на автокредиты снизился. Но с 1 марта 2019 года программу возобновили – однако условия предложения стали менее выгодными. Напомним, в рамках программ с госсубсидированием заявитель может приобрести новый автомобиль с компенсацией 10% первого взноса на кредит.

В 2018 г. по данным банка «Тинькофф», средняя ставка по автокредитам снизилась на 1,2 процентных пункта – до 12,5% годовых. Такой размер ставки в банке считают достаточно низким, потому как большее значение несет не размер ставки, а реальная стоимость автомобиля. В среднем, диапазон ставок на автокредиты – от 10 до 19% годовых. И стоимость авто зависит от типа кредита, например, на новые автомобили, как ни странно, процент ниже: от 10 до 16% годовых при 16 – 19% на поддержанные авто. К тому же, высокая ставка будет на так называемые экспресс-кредиты без подтверждения дохода. Если вы подтверждаете свое финансовое положение, то можете снизить ставку, также в этом вам поможет первый взнос от 20%. В этом плане новый автомобиль покупать выгоднее, на машины с пробегом приходится около 20 – 30% сделок. Но в общем объеме банковских сделок на все автокредиты приходится еще меньшая доля – всего 5%. Кроме того, автокредит в банке не так просто получить.

А выгодно ли брать авто в кредит?

«Московский комсомолец» отмечает, что условия кредитов на авто в банках становятся жёстче, количество ссуд без подтверждения доходов снизилось с 92% в конце первой половины 2018 года до 47% к концу. Снизился и средний процент одобрения заявок на получение автокредита. В конце июня 2018 года было одобрено 33% от всех заявок, а в конце года – только 12%.

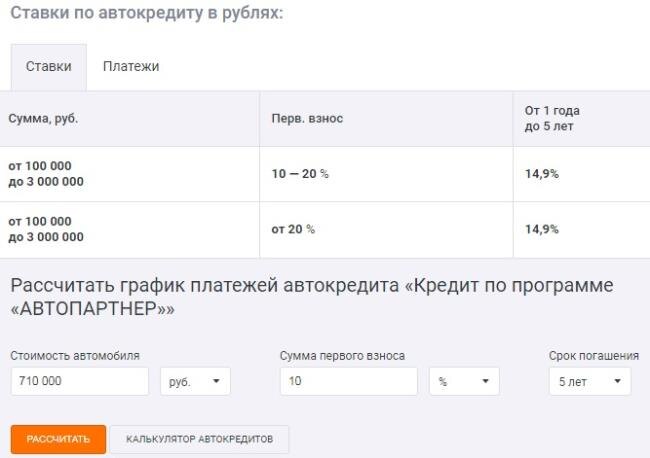

Эксперты полагают, что на фоне ипотеки автокредиты выглядят невыгодно, чаще всего заявители берут невысокие в сравнении с жилищным кредитом суммы на бюджетные авто. В ВТБ отметили, что клиенты чаще всего приобретают в кредит Lada, Hyundai и KIA, а в «Сетелем» добавили, что средний размер кредита на авто в конце 2018 года составил 710 тыс. рублей.

При этом переплаты могут быть гораздо больше, чем ожидалось изначально. Например, рассчитаем стоимость кредита на новое авто по программе банка «Уралсиб» «Автопартнер». В рамках предложения можно приобрести ТС по программе с господдержкой «Первый автомобиль» или «Семейный автомобиль» с компенсацией 10% стоимости. Возьмем сумму 710 тыс. рублей и срок 5 лет.

С учетом ставки 14,9% годовых и 10% первого взноса по программе общая сумма платежа по кредиту с учетом комиссии составит 910 769 рублей. При этом стоимость кредита обойдется в 271 769 рублей, а размер ежемесячного платежа – 15 168 рублей.

Кроме того, практически все программы автокредитования требуют оформление Каско, несмотря на то, что это добровольное страхование. С учетом страховки стоимость кредита будет ещё больше.