Выгодно ли это? Все вокруг твердили, что мы переплачиваем банкам и уж лучше свое, чем жить в долг.

Мнение соседей, родственников и знакомых - это, конечно, хорошо.

Но давайте просто объективно посчитаем.

Наш ориентир 2-х комнатная квартира в Москве. Ориентировочная стоимость хорошей двушки около 9,5 миллионов рублей.

Конечно, мы могли бы снимать ее за 52 000 рублей в месяц, но. Есть такой момент как инфляция - снижение покупательской способности денег, и для рубля она очень даже актуальна.

Предположим, что банк одобрил нам ипотеку на 20 лет. Нам пришлось разбить розовую хрюшку/пойти забрать депозит (нужное подчеркнуть) и внести первый взнос в 1.5 миллиона рублей - только столько нам удалось накопить за это время.

Первый попавшийся ипотечный калькулятор в браузере подсказал нам, что нам нужно исходить из ставки 10.19% годовых.

Платить мы будем 20 лет по 78 014 рублей в месяц, отдадим мы в итоге:

18 723 360 рублей! вот это ничего себе! вот это банк наживается, вот о чем мне все вокруг твердили!

Так, стоп, а мы ведь еще инфляцию хотели учесть.

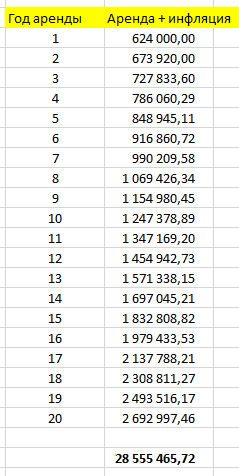

Окей, поехали - если бы квартиру снимали а не купили, мы бы индексировали стоимость аренды на инфляцию. Проще говоря, мы бы платили каждый год больше, возьмем среднее значение за последние годы - 8%.

Я просто оставлю этот результат здесь.

25,5 миллионов. Причем в последний год платежи на аренду обойдутся в 224к рублей, что почти х3 от ипотечного платежа.

Прошу простить за условности и округления, но сами вспомните насколько каждый год у нас обесцениваются деньги? Просто по тяжести корзинки в магазине.

Пусть банк возьмет риск инфляции на себя.