В текущем году вступили в силу многочисленные изменения в учете и отчетности для организаций и индивидуальных предпринимателей. Коснулись они и налоговых агентов по налогу на доходы физических лиц (далее – НДФЛ). С 1 января 2019 года действуют формы сведений о доходах физических лиц:

– новая форма 2-НДФЛ – для представления в налоговый орган;

– измененная форма «Справки о доходах и суммах налога физического лица» – для выдачи на руки работнику по его заявлению, для представления по месту требования.

Таким образом, ФНС ввела сразу два вида сведений по подоходному налогу, из-за чего отчитываться по нему в этом году будет сложнее, чем ранее. Причем новая форма 2-НДФЛ, которая значительно отличается от предыдущей, должна быть представлена по итогам прошлого года в срок – до 1 апреля текущего года (п. 2. ст. 230 НК РФ).

Другая форма, которая называется теперь «Справка о доходах и суммах налога физического лица» (далее – Справка), предназначена для передачи работнику на условиях п. 3 ст. 230 Налогового Кодекса РФ (далее – НК РФ).

В этой статье подробно рассмотрим порядок ее составления и выдачи.

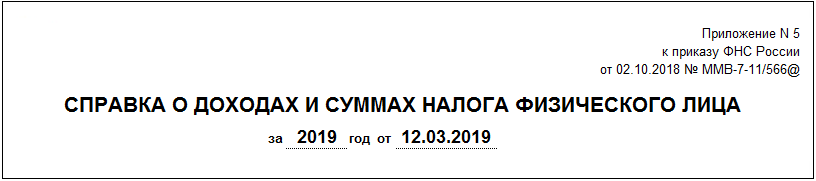

СПРАВКА О ДОХОДАХ

Обе формы сведений о доходах физлиц и суммах НДФЛ введены приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее – Приказ). Интересующая нас Справка утверждена согласно Приложению № 5 к этому Приказу. Предоставление налоговым агентом этой Справки работнику осуществляется, согласно п. 3 ст. 230 НК РФ, на основании заявления работника в необходимости ее получения.

Срок выдачи Справки НК РФ не установлен, однако, согласно ст. 62 Трудового кодекса РФ, по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня его подачи выдать работнику, в том числе, копии документов, связанных с работой. К указанным документам может быть также отнесена и Справка (см. письмо Минфина РФ от 21.06.2016 № 03-04-05/36096).

Отдельных указаний для составления Справки рассматриваемым Приказом не установлено. Поэтому можно воспользоваться некоторыми предписаниями по заполнению формы 2-НДФЛ из приложения № 2 к данному Приказу, а также не противоречащими им указаниями по заполнению формы 2-НДФЛ, действовавшей в 2018 году. Это связано с тем, что форма новой Справки, за исключением некоторых ее реквизитов, соответствует прошлогодней форме (см. Информацию от 08.11.2018 на сайте ФНС РФ). Поэтому и структура Справки почти не изменилась и состоит из тех же частей:

– Заголовок;

– Раздел 1 «Данные о налоговом агенте»;

– Раздел 2 «Данные о физическом лице – получателе дохода»;

– Раздел 3 «Доходы, облагаемые по ставке __%»;

– Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»;

– Раздел 5 «Общие суммы дохода и налога».

ПРИМЕР ЗАПОЛНЕНИЯ СПРАВКИ О ДОХОДАХ

Чтобы проиллюстрировать составление Справки налоговым агентом (организацией или предпринимателем, имеющим работников), рассмотрим ее заполнение на конкретном примере.*

*Примечание: все данные примера являются вымышленными и не имеют отношения к реальным людям, организациям и событиям.

Условия примера: предположим, что работник в марте 2019 года подал заявление на Справку, по суммам дохода, полученным в этом году. Предположим также, что его ежемесячный доход (зарплата) составляет 20000 рублей, при наличии стандартных вычетов на ребенка в размере 1400 рублей (пп. 4 п. 1 ст. 218 НК РФ).

ШАГ 1. Приступая к заполнению, в заголовке Справки необходимо указать:

ШАГ 2. В Разделе 1 необходимо указать данные о налоговом агенте, которым в нашем случае выступает ООО с наименованием «ООО», не являющееся правопреемником реорганизованной организации:

В случае заполнения Справки не реорганизованной организацией, следующие два поля: «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются. В ином случае, для указания кодов форм реорганизации и ликвидации организации используется Приложения № 2 к Приказу.

ШАГ 3. В Разделе 2 указываются данные о физическом лице (работнике), получившем доход:

Заполнение кодов документов, подтверждающих личность налогоплательщика производится на основании Приложения № 1 к Приказу.

Код его статуса указывается на основании части III Порядка заполнения формы 2-НДФЛ, утв. как Приложение № 2 к Приказу.

Код страны заполняется согласно Общероссийскому классификатору стран мира (ОКСМ).

ШАГ 4. Раздел 3 заполняется суммами доходов, полученных физлицом-работником как в денежной, так и в натуральной форме, а также в качестве материальной выгоды – с разбивкой по месяцам налогового периода.

Вверху раздела 3 выбирается ставка НДФЛ, с применением которой исчислены суммы налога:

При необходимости, рядом с теми доходами, в отношении которых действуют налоговые вычеты, или которые облагаются не в полном размере, указывается надлежащий код вычета.

ШАГ 5. Раздел 4 предусмотрен для заполнения сумм стандартных, социальных и имущественных вычетов, предоставленных работнику-налогоплательщику за период выдаваемой Справки:

Число строк, заполняемых в поле «Сумма вычета» зависит от числа видов налоговых вычетов, которые были предоставлены.

ШАГ 6. Поля раздела 5 заполняются общими суммами как начисленного и выданного дохода, так и исчисленного, удержанного из него и перечисленного в бюджет НДФЛ по ставке, которая отражена в верхней части раздела 3:

В нашем случае, в поле «Общая сумма дохода» указываем 40000 рублей, начисленных работнику по трудовому договору за два месяца периода Справки (раздел 3, код 2000).

В следующем поле «Налоговая база» отражаем сумму дохода, уменьшенную на два стандартных вычета на ребенка, предоставленных работнику в период Справки и отраженных в разделе 4 (код 126).

Сумма исчисленного налога, отражаемая в соответствующем поле составит:

(40000 – 2800) * 13% = 4836 рублей

ШАГ 7. После заполнения всех разделов Справки она утверждается либо руководителем организации-налогового агента (уполномоченным им лицом), либо индивидуальным предпринимателем.

Несмотря на отсутствие реквизита «М. П.» (место печати) никто не мешает проставить на Справке оттиск печати – при ее наличии.