Каждый москвич, а теперь уже и почти каждый россиянин получает в своей платежке по ЖКХ отдельную строку “добровольное страхование жилья”. Стоимость вроде небольшая, а название “страхование” звучит вполне солидно, поэтому многие автоматически оплачивают этот пункт. Но давайте разберемся, за что именно вы платите, и что получите если вдруг произойдет неприятность.

Рассчитывается эта страховка в зависимости от площади квартиры. Где-то это полтора, а где-то два рубля за квадратный метр. Недорого. Но ведь вы не подписываете ни с кем ни какого договора. Как же эта страховка работает? Какие приготовлены для вас страховые гарантии? Я внимательно изучила "Правила страхования жилья в городе Москва" и у меня для вас не очень хорошие новости.

Учтите: оплачивая стоимость страховки, вы присоединяетесь к оферте и безусловно соглашаетесь с этими правилами. Пусть вы их и в глаза не видели, но согласно закону, на все условия уже согласились.

Что (не)страхует добровольная страховка

Итак, предположим, вы затопили соседей. Или соседи затопили вас. Покроет ли страховка расходы на ремонт? Открываем главу 3 Правил, которая называется “Объекты страхования”. Вроде как звучит красиво

”объектом страхования являются не противоречащие законодательству Российской Федерации имущественные интересы Страхователя, связанные с риском повреждения, гибели или утраты жилого помещения (квартиры, комнаты(-т) в коммунальной квартире),включая конструктивные элементы, отделку, инженерное оборудование, внутренние коммуникации, относящиеся к этому жилому помещению”

Однако о страховании именно гражданской ответственности (свою ответственность перед соседями или соседей перед вами) нет ни слова. А по закону этот риск обязательно должен быть назван в договоре страхования. Если этот риск не перечислен, то значит, страховки на этот случай нет. Выплата предусмотрена только в одном случае: если потоп произошел по вине муниципальной управляющей компании. При этом управляющая компания должна сама признать свою вину: ведь именно она и будет составлять акт о затоплении.

Опасаетесь проблем с газом? Аналогичная ситуация. Открываем пункт 4.3.1 и читаем случаи, на которые не распространяется страховка. Если коротко, то там перечислены все возможные ситуации, а страховая вам заплатит, только в том случае, если если взрыв газа был не терактом и он произошёл не по вашей вине и не по вине ваших соседей. То есть вообще никогда. Разве что произошла реальная авария на газопроводе.

Аналогично вам не заплатят и при возможном пожаре, и в случае если ваш дом будет признан аварийным. Подробнее об этом я говорю в видео - новом выпуске "Адских бабок" (ссылка на видео внизу)

Куда идут ваши деньги?

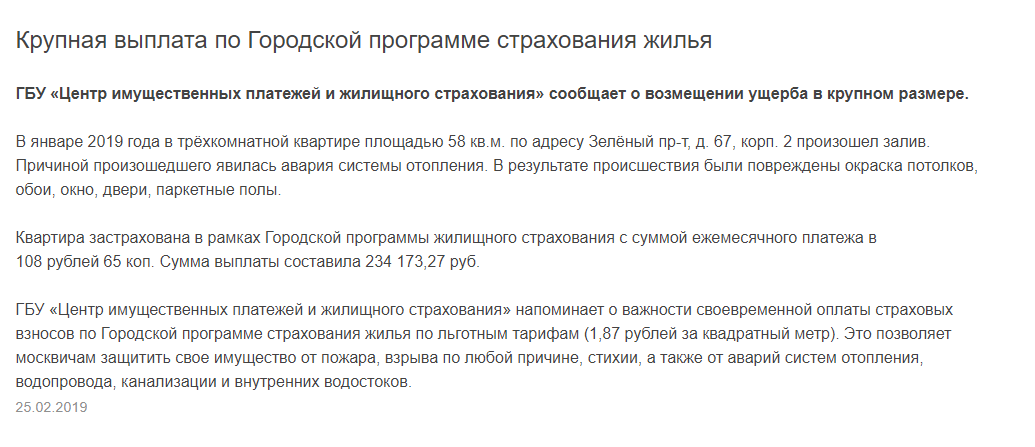

В Москве это хитрая компания имеет статус Государственного бюджетного учреждения. И называется «Центр имущественных платежей и жилищного страхования». Никакой страховой лицензии у нее нет. А статус ГБУ дает ей возможность не публиковать свою отчетность и хранить в полной тайне куда ушли ваши деньги, и сколько же реально получили компенсаций москвичи. Очень удобно. А ведь денег там не мало. Даже если взносы платит только каждая вторая квартира, ежемесячно только в Москве ГБУ получает 200 млн рублей. А сколько отдает? Иногда в качестве большой своей победы на сайте ГБУ публикуют данные о “крупных выплатах”. Вот например, такую:

То есть по вине муниципальной компании прорвало трубу и затопило трёхкомнатную квартиру, пострадали потолки, двери, и даже окно! То есть скорее всего речь идет о том, что затоплено было сразу несколько квартир. И ГБУ, с учетом признания вины муниципальных властей, выплатило щедрую компенсацию: чуть более 230 тысяч рублей. Можно ли сделать ремонт нескольких квартир за эту сумму? Имеет ли смысл оплачивать это “добровольное страхование” на ваш взгляд? Напишите в комментариях.

Пожалуйста, оцените пост, поставив "палец вверх" и ПОДПИШИТЕСЬ НА КАНАЛ

Еще на эту тему:

Четыре причины проверить свои платежки ЖКХ. Возможно, там появилась нежданная "услуга"