Оказывается, что при покупке жилья можно вернуть у государства целых 260 000 ₽, а если квартира куплена в ипотеку на длительный срок, то дополнительно можно выручить до 390 000 ₽ (итого 650 000 ₽).

Сразу оговорюсь, что данная статья рассчитана на людей, которые получают «Белую заработную плату», то есть ЗП с уплатой всех налогов, без каких-либо «конвертов».

Суть такова, раз в жизни по закону, можно вернуть себе 13% от стоимости купленной недвижимости (но не больше 2 000 000 ₽ от стоимости жилья), а так же от процентов выплаченных по ипотеке (но не больше 3 000 000 ₽ выплаченных процентов).

Коротко рассчитаем 3 ситуации взятия ипотечного кредита и итоги раcчета:

Ситуация №1

Вы купили квартиру в ипотеку стоимостью 3 500 000 ₽

Первоначальный платеж составил 500 000 ₽

Процентная ставка по ипотеке 11%

Срок кредита 20 лет

Ваша ежемесячная заработная плата 50 000 ₽

Исходя из этого получаем следующие данные в ипотечном калькуляторе:

Первая колонка под названием "по стоимости" означает ежегодный возврат средств за покупку недвижимости.

Вторая колонка под названием "по процентам" означает ежегодный возврат средств за выплаченные проценты по ипотеке.

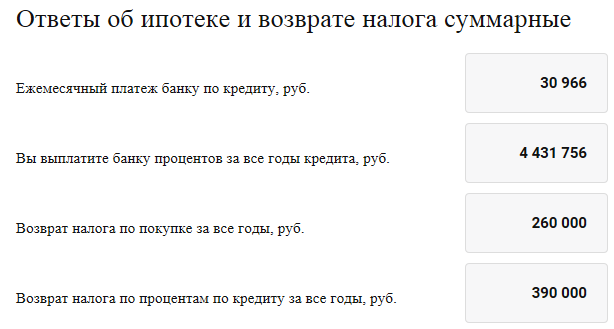

Итоговая сумма возврата составит: 260 000 ₽ за стоимость жилья + 390 000 ₽ возврат с процентов по ипотеке = 650 000 ₽ за весь срок кредита.

Ситуация №2

Вы купили квартиру в ипотеку стоимостью 4 000 000 ₽

Первоначальный платеж составил 1 000 000 ₽

Процентная ставка по ипотеке 11%

Срок кредита 20 лет

Ваша ежемесячная заработная плата 50 000 ₽

Исходя из этого получаем следующие данные в ипотечном калькуляторе:

Первая колонка под названием "по стоимости" означает ежегодный возврат средств за покупку недвижимости.

Вторая колонка под названием "по процентам" означает ежегодный возврат средств за выплаченные проценты по ипотеке.

Итоговая сумма возврата составит: 260 000 ₽ за стоимость жилья + 390 000 ₽ возврат с процентов по ипотеке = 650 000 ₽ за весь срок кредита.

Ситуация №3

Вы купили квартиру в ипотеку стоимостью 2 000 000 ₽

Первоначальный платеж составил 500 000 ₽

Процентная ставка по ипотеке 11%

Срок кредита 10 лет

Ваша ежемесячная заработная плата 50 000 ₽

Исходя из этого получаем следующие данные в ипотечном калькуляторе:

Первая колонка под названием "по стоимости" означает ежегодный возврат средств за покупку недвижимости.

Вторая колонка под названием "по процентам" означает ежегодный возврат средств за выплаченные проценты по ипотеке.

Итоговая сумма возврата составит: 260 000 ₽ за стоимость жилья + 127 335 ₽ возврат с процентов по ипотеке = 387 335 ₽ за весь срок кредита.

Индивидуальную калькуляцию можно произвести самостоятельно по ссылке. Данный ипотечный калькулятор рассчитывает примерные цифры, допускаются погрешности.

Исходя из вышеперечисленных примеров можно понять что сумма возврата формируется от стоимости недвижимости, а так же от итоговой суммы уплаченных процентов по ипотеке. И данные возвраты суммируются. При этом надо понимать, что вернуть все деньги сразу не получится, так как налоговая платит Вам ваши же 13 процентов, которые вы отдаете (через работодателя) государству от своей заработной платы в течение года.

На паре примеров ниже, рассчитаю суммы, которые вы сможете вернуть у государства за год:

Пример с ЗП 100 000 ₽ (на руки вы получаете 87 000 ₽)

До вычета налогов ЗП составляет 100 000 ₽ ежемесячно, за 12 месяцев набегает 1 200 000 ₽. Берем от этой суммы 13% годовых, получается 156 000 ₽. Это и есть сумма которую вы можете вернуть в год.

Пример с ЗП 50 000 ₽ (на руки вы получаете 43 500 ₽)

До вычета налогов ЗП составляет 50 000 ₽ ежемесячно, за 12 месяцев набегает 600 000 ₽. Берем от этой суммы 13% годовых, получается 78 000 ₽. Это и есть сумма которую вы можете вернуть в год.

Более подробно об имущественном вычете вы можете узнать на сайте налоговой инспекции ссылка

Понравился канал, ставьте палец вверх, пишите комментарии и подписывайтесь.

Не начитались одной статей, держите ссылку на базу знаний канала.