Российская действительность приучила нас к тому, что основа благосостояния домохозяйства – это текущий доход и, именно, по этому показателю мы сравниваем и семьи внутри государства и свои доходы с доходами зарубежных домохозяйств. Как мы это делали, например, тут.

Но по сути это не совсем правильно, так как у России свой особый путь и у подавляющего большинства наших домохозяйств текущие доходы имеются, а накопления практически отсутствуют по целому ряду причин. Это и низкие зарплаты, и закредитованность, и нежелание откладывать потребление, и незрелость институтов долгосрочных инвестиций, и, конечно же, наша давняя традиция периодического отъёма капитала у зажиточного населения раз в 15-20 лет посредством национализаций, девальваций и денежных реформ.

В экономически-развитых государствах немного другие традиции отъёма капитала – его не сметают периодически методом цунами, как это принято в России, а ежегодно откусывают по кусочку – то двухпроцентным налогом на недвижимость, то налогом на роскошь, то прогрессивной ставкой подоходного налога, т.е. всё происходит довольно медленно и прогнозируемо. Отсутствие значительных потрясений с объектами инвестиций (будь то деньги, акции, земля или недвижимость) даёт возможность домохозяйствам накапливать капитал десятками и сотнями лет и это их существенно отличает от наших домохозяйств, которые такой возможности никогда не имели. Средний возраст «старого капитала» в России – 20 лет, а никак не 200.

В России в среднем на накопления уходит около 5% от дохода домохозяйств. Это примерно столько же в процентном отношении, сколько в государствах «Большой семёрки». Лидерами же в мире по доле накоплений являются страны Азиатско-тихоокеанского региона: Китай, Сингапур, Южная Корея, Филиппины, где на сбережения у домохозяйств уходит 35-45% получаемого дохода. Уже десятки лет, между прочим. Понятно, жители каких стран будут лучше всех жить на пенсии, да?

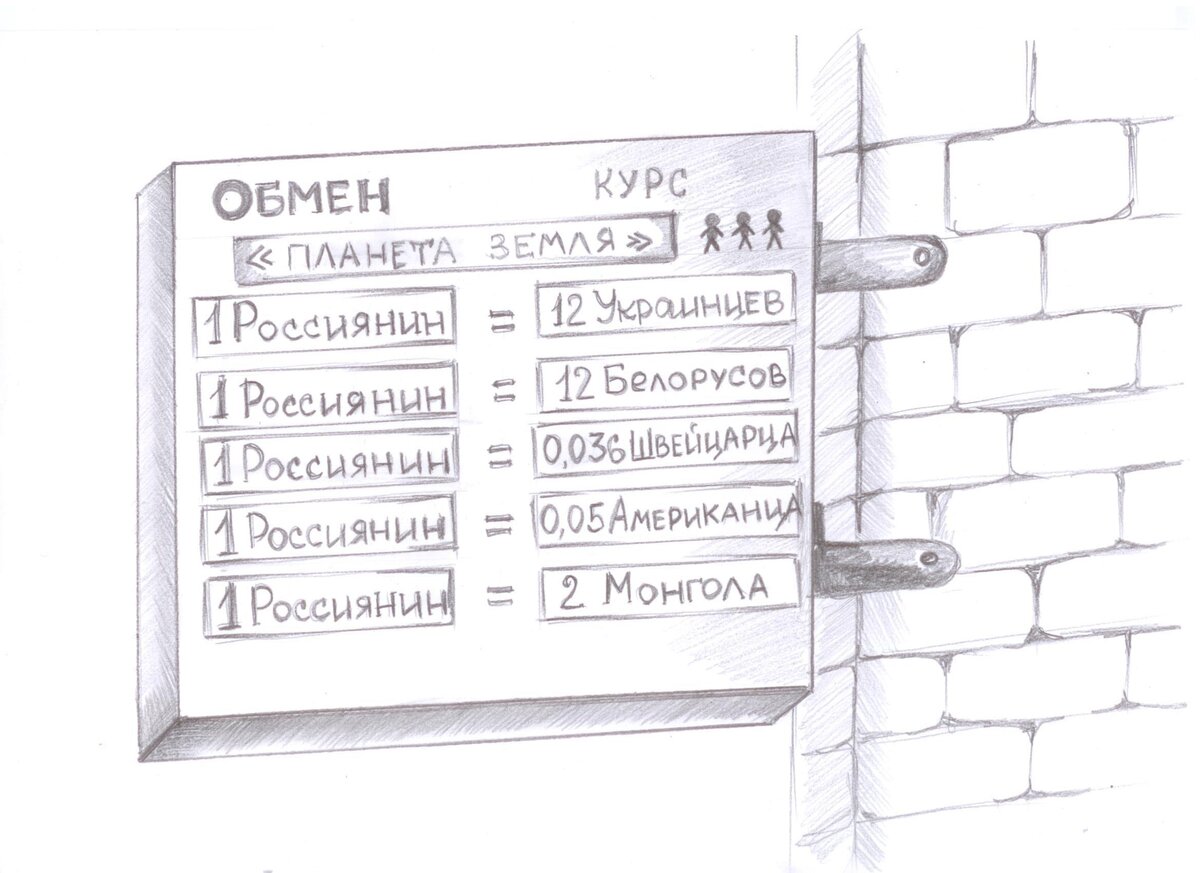

Но для сравнения важно учитывать не только текущее накопление, но и абсолютное: домохозяйства стран G7 может откладывают и понемногу, но делают это гораздо дольше, чем азиаты. То есть сравнивать нужно по так называемому национальному богатству (совокупности активов государства за минусом пассивов) в расчёте на 1 взрослого жителя. Если так посчитать, то средняя цена взрослого жителя России составляет порядка 20 тыс. долларов. Отсюда можете себя оценить: если у вас в семье с детьми и супругами активов больше чем на 3 млн. руб., то ваше благосостояние выше среднего россиянина. Если меньше – то, увы, ниже.

Самые дорогие на планете на сегодняшний день – жители Исландии и Швейцарии с ценой 555 и 530 тыс. долл. за взрослого человека соответственно. То есть один исландец стоит как 27 россиян. Друг- китаец стоит в 2,5 раза дороже среднего россиянина, брат украинец или белорус – в 12 раз дешевле.

Но это всё в среднем, то есть, как говорил классик, если просто «взять и поделить на всех». Но в реальности в России, да и на Украине, как вам доподлинно известно, 90% национальных богатств сосредоточено у, менее чем 1% населения. И смотреть нужно не абсолютный, а медианный показатель, который ещё и учитывает расслоение общества. И по нему Россия находится на почётном 99-м месте среди стран мира – как раз между Парагваем и Гондурасом. А замыкает список – демократическая Украина, находящаяся на последнем, 174 месте в мире, сразу после не менее демократической республики Конго.

Подписывайся в телеграмм: https://teleg.run/RunningBun

Николай Маржинов