Налоговики все чаще придираются к первичке, тщательно ее анализируют и находят все новые причины, как бы отказать в расходах и вычетах. Редакция журнала «Главбух» пообщалась со специалистами, которые как раз проводят экспертизу бумаг и помогают налоговикам выявлять подделки.

Делимся признаками подозрительной первички и приведем реальные примеры того, как не надо делать, чтобы не злить проверяющих. Всего мы насчитали 9 основных признаков. Сегодня поговорим про первые пять. Про остальные читайте в нашем канале в следующих публикациях. Для этого не забудьте подписаться на нас.

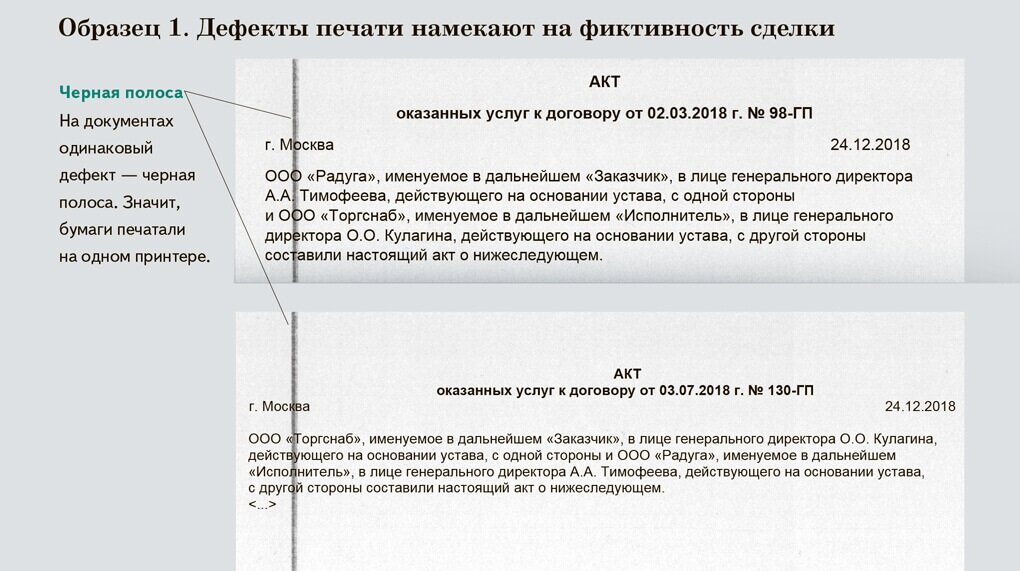

Признак № 1. Общий принтер

Предугадываем ваш вопрос – ну как налоговики поймут, что разные компании используют один и тот же принтер, это же невозможно. А как оказалась вполне себе даже возможно. А всему виной одинаковые дефекты печати.

Помните те самые предательские темные или светлые полоски, которые иногда бывают при печати? Вот если, предположим, она будет на одних и тех же местах в документах поставщика и покупателя, то инспектор сразу заподозрит неладное. А значит, начнет еще тщательнее изучать бумаги.

Самое первое, что предположат налоговики, – компания и контрагент взаимозависимые лица. Значит, компании понадобится доказывать, что сделка реальная и необходима, чтобы вести деятельность, а не для уменьшения налогов.

Самый печальный вариант, это, конечно же, если налоговики на выездной найдут в компьютерах компании электронные документы контрагентов. Тут уже есть все шансы, что компьютеры и принтеры у вас изымут и передадут на экспертизу. Это сделают с одной целью – доказать, что документы компании и ее контрагента создавали и печатали с одного и того же компьютера и принтера. Как только эксперты это подтвердят, инспекторы однозначно решат, что сделка фиктивная, а компании — взаимозависимые.

Признак № 2. Одинаковый стиль письма

Замечали, что у разных компаний бывает прям вот очень одинаковый шаблон для писем. Вот и налоговики это замечают. На практике это происходит так. Сначала инспекторы запрашивают документы у организации и ее поставщика. Обе компании присылают сопроводительное письмо. И вот тут прям подарок для инспектора – у обоих писем одинаковая структура и орфографические ошибки.

Иногда письма абсолютно одинаковые. Единственное, что меняют, так это название компании и перечень приложенных документов. Как правило такое случается, если у обеих организаций одна и та же бухгалтерия. Но для налоговиков это прям подарок – подозрения, что компании взаимозависимые только растут. А если будет еще несколько признаков, то однозначно готовьтесь к спорам.

Признак № 3. Один экземпляр документа на двоих

Как мы помним, налоговикам можно отправлять по запросам сканы документов. Так вот, инспекторы уже стали такими виртуозами проверок, что могут понять, что разные компании прислали одну и ту же скан-копию документа. Да, определить это уже стало реально и инспекторы без труда это вычисляют. Как же это делают?

Все просто. Налоговики визуально сравнивают документы, которые получили от одной и другой организации. Смотрят на подписи – они абсолютно одинаковые. Ага, это уже первый сигнал. Затем переходят к печатям. Они стоят на одинаковых местах. Второй сигнал.

Все, инспектор уже сделал для себя вывод, что у компаний один экземпляр на двоих. А значит, есть смысл проверить компании на взаимозависимость.

А что же происходит в бухгалтерии? Вспоминаем, что обычно бухгалтер распечатывает два экземпляра документов, подписывает у руководителя и передает контрагенту. В бухгалтерии партнера происходит все то же самое – получили две бумаги, проверили и отдали своему руководителю на подпись. Вероятность того, что оба директора подпишут оба экземпляра документа идентично, мала.

Признак № 4. Двойная нумерация документов

Казалось бы, что тут такого, если компания номера первичке присваивает с дробью. Например «15/5» вместо просто «15». Законодательство не запрещают так поступать. Да и к тому же, компании не обязаны использовать сквозную нумерацию по всем документам. Например, 1, 2, 3. Однако на практике оказалось, что это рискованно.

Дополнительное число после слеша – сигнал налоговикам, что бумага какая-то подозрительная. Первое, о чем подумает инспектор, – бумагу видимо оформили задним числом. И чтобы не было лишних вопросов и сомнений, советуем закрепить способ нумерации первички в учетной политике и следовать ей.

Признак № 5. Документы с одной датой отличаются друг от друга

Пятый признак самый интересный. Предположим, налоговики заподозрили, что документ подозрительный. Его начинают сравнивать с бумагами, которые составляли и подписывали в тот же день или попозже. К примеру, когда заподозрили, что счет-фактуру составили задним числом. Что же проверяющие захотят сравнить?

В первую очередь инспекторы будут сравнивать цвет ручки, которой руководитель подписал документы, дефекты печати принтера, цвет штемпельной краски на печати, тип бумаги по документам от одной даты. Если документы отличаются, сверят с бумагами, которые компания оформляла позднее. Таким образом налоговики вычисляют, когда компания фактически оформила документ.

Как мы сказали в самом начале, мы разобрали только пять из девяти признаков поддельных документов. Остальные мы разберем в следующих публикациях. Чтоб не пропустить ничего важного, не забудьте подписаться на наш канал (кнопочка сверху).