Третья часть серии статей об исследовании перекосов стоимости валютных опционов.

Вернуться к первой части =>>

Вернуться ко второй части =>>

Итак,

Австралийский (#AUD) и канадский (#CAD) доллары почти всегда отклоняются в противоположном направлении.

Инвесторы почти всегда больше обеспокоены тем, что они могут внезапно упасть против доллара США, чем внезапно подняться.

Степень асимметрии, однако, также зависит от разницы в процентных ставках.

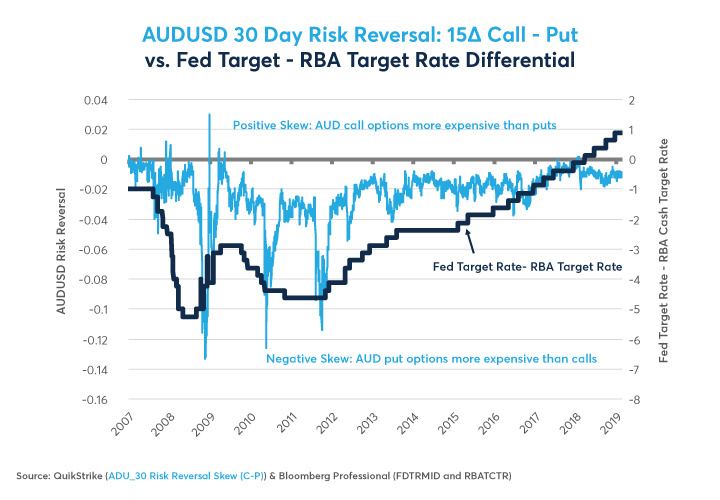

С 2007 по 2012 год процентные ставки в США были намного ниже, чем их австралийские эквиваленты, и опционы AUD put обычно были намного дороже, чем call.

После 2012 года разрыв в процентных ставках сузился, и в последнее время, впервые пошел в обратном направлении, при этом ставки в долларах США превышали ставки AUD.

С тех пор, как начался цикл ужесточения ФРС, Резервный банк Австралии ослабил политику, и рынки опционов AUD показали лишь небольшой недостаток в асимметрии (См. Рисунок AUDUSD 30 Day).

С Канадой похожая история, за исключением того, что у Канады был меньший разрыв процентных ставок с США до 2015 года, чем у Австралии,и CAD показал более мягкую асимметрию.

Здесь также существующие ставки в долларах США превышают Канадские, и нисходящая асимметрия CAD в основном ушла (См. Рисунок CADUSD 30 Day).

С австралийскими и канадскими процентными ставками, которые сейчас выше, чем в США, можно предположить, что их call OTM могут стать более дорогими, чем их ОТМ put, показывая позитивную асимметрию.

Но этого еще не произошло.

Причина в том, что USD по-прежнему является глобальной резервной валютой и по-прежнему имеет тенденцию извлекать выгоду из того, что инвесторы иногда предпочитают уходить из рисковых активов в доллары США.

Часто такие уходы из риска связанны не только с ожидающимся падением акций, но и падением цен на сырьевые товары.

Более низкие цены на сырьевые товары обычно являются плохой новостью для AUD и CAD, учитывая, что обе страны являются значительными экспортерами природных ресурсов.

Более того, при наличии JPY, CHF и EUR в качестве более дешевых валют финансирования инвесторы, вероятно, не активно заимствуют в AUD или CAD для кредитования в другом месте.

Следующая статья о EUR & GBP и перекосах из-за политического влияния.

Подписывайтесь на канал!

Приятного трейдинга!

Роман А.