Недавно в Дзене увидел статью – «Темная сторона Тинькофф банка. Что вам стоит знать о данном банке».

Зашел, прочитал. В общем, о банке надо знать две страшные вещи: 1 – компания, которая владеет банком, зарегистрирована в оффшоре, и 2 – при закрытии счета предпринимателя банк может удерживать какие-то 15%.

Не знаю, как насчет 15-ти процентов (я счет в Тинькофф банке как предприниматель не открывал), да и на оффшор как-то плевать (в конце концов, российское законодательство этого не запрещает), я хочу поговорить о другом.

О комментариях под текстом:

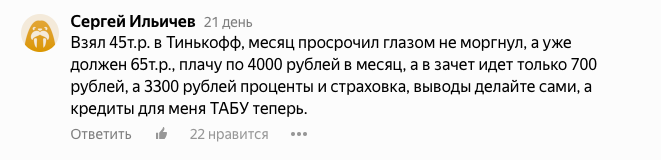

Что на это можно ответить? Если человек - дебил, то за это придется расплачиваться.

Я пользуюсь картой «Тинькофф» с 2007 года – и за все 12 лет у меня ни разу не было просрочек и проблем. Наоборот, благодаря ей я летаю по миру бесплатно.

Последние пять лет у меня карта Tinkoff All Airlines. За это время на авиабилетах я вернул себе, наверно, тысяч 200 рублей.

Вот мои возвраты только за последние три месяца: 36 502 рубля за билет Qatar Airways из Москвы на Пхукет и обратно, и 22 351 рубль за билет S7 Airlines из Москвы в Рим и обратно.

Итого, «Тинькофф банк» оплатил мне авиабилеты на 58 тысяч 853 рубля.

При этом, я не делал каких-то специальных покупок, лишь бы быстрее накопить мили, не скупал автомобили, не стоял у кассы в «Ашане» с предложением «оплачу ваши покупки картой в обмен на наличные».

Как копить мили? Все просто – пользуйтесь этой картой для повседневных покупок. Я сейчас не говорю о том, чтобы вы специально что-то тратили по ней или скупали какие-то ненужные вещи. Нет. Покупайте по ней все то, что вы бы и так купили.

Пошли вечером в магазин за продуктами – заплатите картой. Вы же все равно купите колбасу и молоко, так не платите наличными. Платите картой – а наличные потом закинете на нее в течение 55 дней. Так у вас не будет никаких процентов за пользованием кредита.

Я так и делаю – в течение месяца всюду, где можно, плачу «Тиньковым», а в конце месяца кладу потраченную сумму обратно ка карту. В итоге – мили есть, а процентов – нет.

В прошлом году делал ремонт и, где была возможность, везде платил картой. Так и накопил те 60 тысяч миль, которые потратил на возврат денег за билеты.

Я бы мог за все платить наличными, но тогда у меня не было бы этих миль, и я не вернул бы себе почти 59 тысяч рублей.

По сравнению с тратами на ремонт – это, конечно, ничто, но и их могло бы не быть. Да и вообще, когда знаешь, что ты летишь на Пхукет бесплатно, полет проходит намного приятнее (тем более на рейсах Qatar Airways есть еще много чего бесплатного).

Конечно, я сейчас не заставляю вас специально начинать ремонт, чтобы накопить мили на билет. Но, по своему опыту, -

даже если просто «прогонять» по этой карте свои повседневные обычные траты (походы в кино и ресторан, одежда, колбаса с молоком) за год вполне можно накопить мили на «нормальный» билет куда-нибудь далеко. А уж в какую-нибудь Европу и вовсе можно бесплатно слетать раза два-три за год точно.

Что мне нравится в этой карте. Первое - тут реально возвращается вся сумма, а не только тариф в 2000 рублей, а остальное не возвращается, потому что это сборы за топливо, сборы аэропорта, налоги и т.п.

И второе – деньги возвращаются за любой авиабилет любой авиакомпании мира. Не важно, где вы летите, и чем вы летите: я возвращал деньги за полеты и «Аэрофлотом», и «Победой», и немецкой Lufthansa, и филиппинской Cebu Pacific.

Кроме того, по All Airlines есть бесплатная страховка по всему миру. А это с лихвой перекрывает стоимость годового обслуживания карты (1890 рублей).

Просто посчитайте - сколько стоит годовая страховка путешественника, например, только для шенгена. Здесь же страховка действует по всему миру.

Ну и самое главное: НЕ ОТКЛЮЧАЙТЕ МОЗГ!!! Всегда помните, что по кредитке вы тратите деньги банка – их придется возвращать. Даже если вы потратите весь лимит – не допускайте просрочек – это будет дороже. Лучше гасите минимальными платежами. Да, пойдут проценты, но если своевременно погашать кредит – то его сумма не увеличивается, как у того придурка, который написал комментарий выше.

Из личного опыта - даже если вы потратите по карте 200 тысяч рублей, то ежемесячный платеж будет около 11 - 12 тысяч рублей. Мне кажется, такие деньги на минимальный платеж в месяц спокойно можно найти.

И не надо мне сейчас напоминать про бедных учителей из регионов с зарплатой в 18-20 тысяч рублей. Региональным учителям с такой зарплатой не дают кредитки с лимитом в 200 тысяч.

В общем, пользуйтесь кредиткой с умом. И будет вам счастье.

Если у вас при виде чужих денег отключается мозг, то лучше не связывайтесь с банком вообще.

А если вы всегда можете трезво оценить свои финансы и не предаетесь безудержному шопингу тогда, когда это не нужно, то кредитка станет классным помощником для путешественника.

И кстати, «Тинькофф банк» ни хрена мне за этот текст не платил и не просил его писать.

Если вам понравилось, подпишитесь на мой канал в Яндекс.Дзен и будете получать мои статьи чаще. Вам интересно, а мне приятно. А еще у меня есть канал в Телеграм @ideas4trips