Что такое бизнес? Бизнес это легальная, реализованная идея по извлечению дохода. После того как начинающий предприниматель решил открыть свое дело перед ним встает сложная задача выбора организационно-правовой формы (далее - ОПФ) и режима налогообложения ( далее - РНО) своего предприятия. Сегодня мы рассмотрим алгоритм, позволяющий с высокой долей успеха выбрать оптимальную пару ОПФ и РНО для вашего бизнеса..

Часть 1. ОПФ.

Для реализации идеи бизнеса требуется капитал. Именно процесс сбора первичного капитала определяет доступные варианты ОПФ.

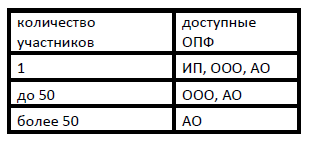

В представленной ниже таблице можно увидеть доступные ОПФ в зависимости от количества участников.

Если один человек способен самостоятельно учредить бизнес без участия других – ему доступны все распространенные ОПФ, а именно: индивидуальный предприниматель (ИП), общество с ограниченной ответственностью (ООО), акционерное общество (АО)

Если учредителей до 50 лиц, то доступны формы ООО и АО.

Если Учредителей более 50 лиц, то доступны только АО.

Ключевым отличием обществ от ИП является наличие документа описывающего подробности сбора первичного капитала, а именно Устав. Помимо участников в Уставе общества описываются такие важные данные как: наименование организации, место ее нахождения, виды деятельности, права и обязанности участников, исполнительный орган, его назначение и компетенции, прочее.

В государственных органах регистрация ИП занимает 3 дня, ООО регистрируется 5 дней, АО регистрируется от 20 дней. На сегодня госпошлина за регистрацию ИП составляет 800 рублей, для обществ – 4000 рублей.

Сводную таблицу по ОПФ можно посмотреть в приложении 1.

Часть 2. РНО.

Наиболее распространённым налоговым режимом является Общий. Его легко опознать по таким налогам как налог на добавленную стоимость (НДС) и налогу на прибыль (НП).

Так же есть специальные налоговые режимы на которых НДС и НП не платятся, а именно: упрощенная система налогообложения (УСН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (Патент). Эти налоговые режимы облегчают ведение учета бизнеса, снижают налоговую нагрузку и стимулируют развитие малого бизнеса. Налог на специальном налоговом режиме называется исходя из названия самого режима.

Есть так же налоги, которые не зависят от РНО, а привязаны к наличию объекта налогообложения у бизнеса. К таким налогам относятся налог на землю, на имущество, транспортный и земельный налог, налоги и сборы с заработной платы и прочие.

Общее регулирование РНО описано в налоговом кодексе, однако, по специальным режимам налогообложения и некоторым налогам допускается местное регулирование.

Налоговые базы для Общего режима и УСН определяются движением денежных средств и (или) первичными документами, налог при ЕНВД и Патенте изначально имеет фиксированное значение в зависимости от объекта.

На Общем РНО можно осуществлять все доступные виды деятельности. Использование специальных налоговых режимов добровольно и ограничено рядом показателей, таких как количество сотрудников, стоимость основных средств, ограничения по видам деятельности и тд. Патент доступен только для ИП.

Сводную таблицу по РНО можно посмотреть в приложении 2. Прочие РНО в ней осознано не указаны т.к. сегодня мы рассматриваем наиболее применимые РНО для большого города и начинающего бизнеса. Руководитель бизнеса в состоянии выбирать и менять РНО, исходя из возможностей и желаний.

Часть 3. Алгоритм выбора ОПФ и РНО.

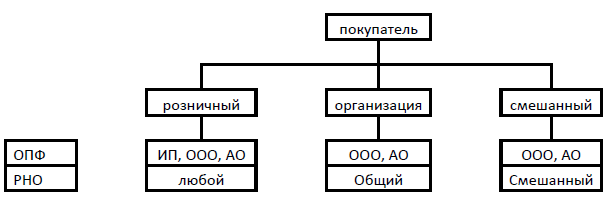

Итак, Вы знаете, чем будете заниматься, знаете кто Ваш покупатель и не обнаружили ограничений в выборе ОПФ и РНО. В этом случае можно применить алгоритм выбора исходя из интересов своих потенциальных покупателей. Чем интереснее им будет с Вами работать, тем прибыльней и крупнее будет бизнес.

Алгоритм выбора ОПФ и РНО отражен в схеме ниже

Фильтр 1. ОПФ глазами покупателя.

Розничный покупатель практически никогда не интересуется ОПФ продавца, ему интересна цена. В свою очередь общества предпочитают работать с обществами. Значит, если ваш покупатель физическое лицо – ОПФ можно использовать любую, если общества – предпочтительней использовать ООО или АО.

Фильтр 2 РНО глазами покупателя.

Розничный покупатель никогда интересуется РНО продавца, как отмечалось раньше, ему интересна цена. В свою очередь общества в большинстве случаев заинтересованы в Общем РНО поставщика, зачастую даже игнорируя цену товара или услуги. Значит, если вопрос выбора РНО открыт, то требуется математический расчет и сравнение, а так же консультация по доступности выбранного РНО в общем и местном законодательстве исходя из вида экономической деятельности.

В случаях, когда Ваши покупатели неоднородны в выборе РНО, можно использовать совмещение налоговых режимов.

Заключение.

Представленный алгоритм в простой форме поможет выбрать пару ОПФ и РНО на этапе планирования бизнеса. Действующий бизнес сложнее, а иногда и невозможно перестроить, поэтому надо стремиться к изначально оптимальной модели. Консультации специалистов в области налогов и регистрации избавят Вас от типовых ошибок начального этапа, оградят от штрафов и просчитают налоговую нагрузку.