Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке.Одиннадцатая неделя 2019г. 11.03.-17.03.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение

XS1634369067 6,11 ↓ 6,875 28.02.2023

XS1634369224 6,67 ↓ 7,625 29.06.2027

XS1760804184 6,55 ↓ 6,2 28.02.2030

ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 16.03.2019 с boerse-stuttgart.de

Вторая неделя монополии регуляторов в заимствовании на «чисто валютном поле». Динамика есть , но это еще не тенденция. Состоялось сравнительно удачное доразмещение Минфином евровых бумаг ВГДО -257 на 7 млн EUR. Долларовая выручка на доразмещениях ВГДО-252 за последнюю неделю составила $2 млн. Половина этого объема закрыта в один торговый день довольно крупными сделками. Что опять наводит на мысль принудительного втаскивания в рынок «ручных инвесторов» из предприятий госсектора.

До конца месяца должен быть решен вопрос на $200 млн с последним седьмым траншем кредита ЕСФР. Если решение не будет принято в обычном процедурном порядке, то это уже будет хороший повод для Минфина начинать нервничать.

Минфин четвертый раз меняет график размещения государственных облигаций на текущий квартал. На сей раз в плане уже не нашлось места для заимствований в национальной валюте. Дедолларизаторы не желают начинать слазить с валютной иглы. Вроде и конъюнктура благоприятная , и ликвидности в системе хоть отбавляй. Какой дядя должен с нуля начинать строить внутренний рынок рублевых госбумаг ? Или нужно еще время собраться с духом и поразмышлять над вопросом целесообразности?

Облигации Нацбанка РБ.

У Нацбанка тоже никаких свежих мыслей по рублевым инструментам. Избыток «горячей ликвидности» банковской системы перевалил за 2 млрд. рублей. Собралась она довольно быстро — в течение месяца. Логично было воспользоваться сложившейся конъюнктурой и разложить объем в некую срочную структуру и оставить немного Минфину для учебно-тренировочных занятий. Но у Нацбанка тоже где-то заела пластинка, и он продолжает привычное недельное туда-сюда.

Рублевые ставки оттолкнулись от дна и пошли на подъем. Привлекательность рублевых инструментов в ближайшие месяцы заинтересует частного и корпоративного вкладчика. Валюта пойдет в обменники. Это и есть реальный процесс дедолларизации. Но без активного участия регуляторов на денежном рынке процесс может привычно закончится за квартал. Дедоларизаторы когда-нибудь созреют для системной работы в рынке. Или опять же нужно полгода для оценки целесообразности и подбора инструментов для рыночного присутствия ?

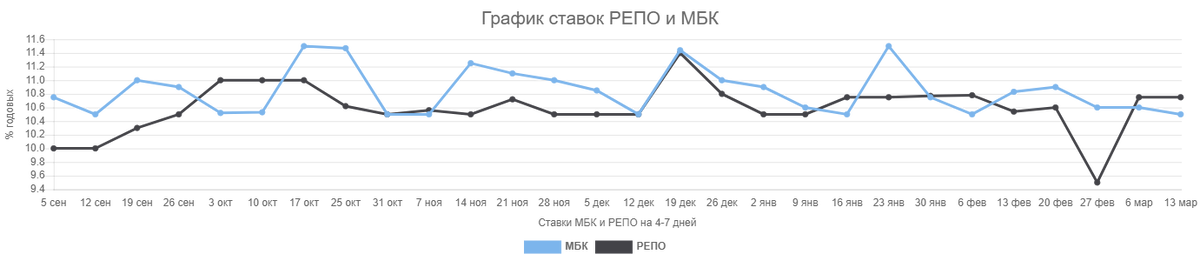

Рынок межбанковского кредитования еле живой. В такой ситуации с ликвидностью объемы ушли на счета Нацбанка. Ставки на межбанке формируют мелкие сделки у уровня 10%.

Корпоративные облигации.

«Валютные запреты» приходят, а спрос на рынке корпоративных облигаций никуда не уходит. Рынку не хватает новых эмиссий и нового качества. Популярными у покупателей остаются одни и те же бумаги : «Евроопт» — $200 тыс , Туровский молочный комбинат — $660 тыс , Форсаж Инструмент Бел — $630 тыс.

Особенность последнего месяца — увеличение доли крупных сделок ( $200 тыс и выше) в объемах размещения. Новый класс инвесторов в инструмент? Но точно не из институциональной группы. Как бы то ни было, в рынок вливаются новые объемы, что способствует его постепенному развитию. А вот качественный состав новых заемщиков и их информационная открытость не совсем радуют. Тема риск-менеджмента при инвестировании в корпоративные облигации уже перезрела. Намеками тут не обойдешься.

Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила около 4 млн. рублей , еще около 0,5 млн. рублей дает внебиржевой сектор.

Присоединяйтесь к нашему телеграмм-каналу t.me/belinvest4you