Подробная инструкция с примерами

Если вы закончили 2018 год с прибылью на фондовом или срочном рынке, вы можете уменьшить налогооблагаемую базу на убытки прошлых лет. Для этого необходимо заполнить декларацию 3-НДФЛ за 2018 год. О том, как это сделать через личный кабинет налогоплательщика, читайте в статье.

Напомним, что данный вычет позволяет переносить убытки на последующие прибыльные календарные года. Переносить можно только те убытки, которые образовались не ранее 2010 года, перенос возможен в течение десяти лет, следующих за тем налоговым периодом, в котором получен убыток. А значит, если 2018 год вы закончили с прибылью, то пора задуматься о переносе убытков, которые были получены ранее по ценным бумагам или производным финансовым инструментам.

Учтите, что для применения данного вычета необходимо выполнить ряд условий. О них читайте в статье «В каких случаях можно перенести убытки на прибыльные года?».

Пример

Иванов Иван Иванович в 2016 году получил убыток от операций с ценными бумагами, которые обращаются на организованном рынке ценных бумаг, в размере 70 000 рублей. Сумма подтверждается справкой об убытках (налоговый регистр), которая запрашивается у брокера (подробнее в статье «Закончили год с прибылью? Вспомните о прошлых убытках»). В 2018 году он получил прибыль по обращающимся ценным бумагам — 100 000 рублей (доход по операциям с ценными бумагами составил 150 000 рублей, расходы — 50 000 рублей). Брокер как налоговый агент удержал и перечислил НДФЛ с доходов по ставке 13% в размере 13 000 рублей. Иван Иванович хочет перенести убыток 2016 года на прибыльный 2018 год и вернуть налог.

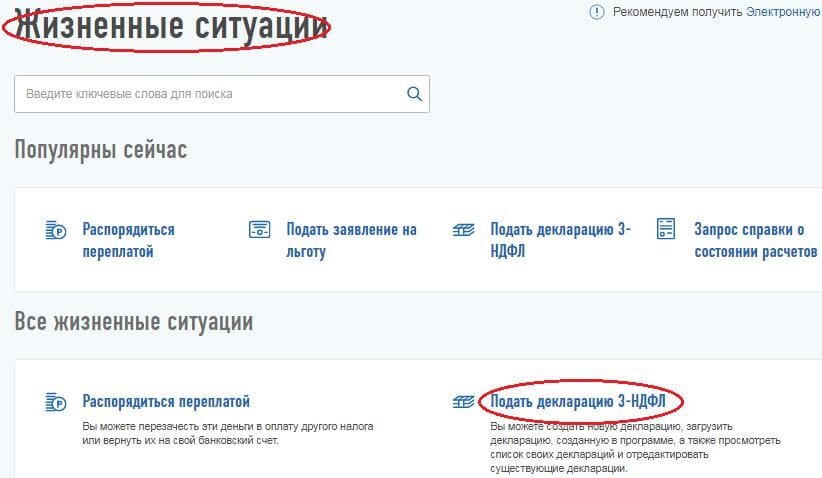

Для заполнения декларации на получение вычета следует зайти в личный кабинет налогоплательщика, в верхнем меню выбрать «Жизненные ситуации» и в нём — «Подать декларацию 3-НДФЛ».

Далее выбрать соответствующий способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как «налогоплательщик».

На следующей вкладке Иван Иванович выбирает, что хочет заявить доход, который получил от источников в РФ.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически. Для этого необходимо выбрать соответствующую справку 2-НДФЛ, проставив галочку, и нажать кнопку «Заполнить из справки».

Если справка 2-НДФЛ за 2018 год ещё не выгружена в ЛК, следует перенести показатели вручную.

В первом разделе справки указана информация о налоговом агенте. Необходимо внести эти данные, а после — нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки — это прямая норма Налогового кодекса (п. 3 ст. 210 НК РФ).

Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно.

В нашем примере сумма удержанного НДФЛ по дивидендам за 2018 год составила 1 755 руб. = (15 000 руб. — 1 500 руб.) * 13%.

При этом для каждого кода дохода необходимо нажимать кнопку «Добавить доход». Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201 этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

После того, как перенесены все данные о доходах, ниже будет автоматически подсчитана сумма дохода (без дивидендов) и налогооблагаемая база. После этого следует указать сумму удержанного налога, но без учёта НДФЛ, который удержан с дивидендов.

На вкладке «Вычеты» необходимо отобразить сумму убытка, которая была получена в предыдущих налоговых периодах.

Иван Иванович получил убыток по ценным бумагам в 2016 году в размере 70 000 руб.

На итоговой вкладке будет показана информация по возврату налога. Обратите внимание, что суммы дивидендных выплат будут рассчитаны также отдельно от остальных.

Также необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет при переносе убытков. К таким документам относятся:

справка 2-НДФЛ за прибыльный год — следует запросить у брокера; справка о сумме убытка — это налоговый регистр на доходы лиц по операциям с ценными бумагами и производными финансовыми инструментами; брокерский отчёт — налоговый инспектор вправе помимо справки о сумме убытка запросить брокерские отчёты, которые подтверждают сумму понесённого убытка; договор о брокерском обслуживании и заявление о присоединении к регламенту.

После того, как документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

В старом личном кабинете вдогонку к декларации можно было направить заявление на возврат налога. В новом ЛК такая функция отсутствует. Программа даёт сформировать заявление только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав на которую, можно сформировать заявление на возврат.

О том, в какие сроки вы получите возврат, читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой».

Источник: https://journal.open-broker.ru/taxes/ndfl-perenosim-ubytki-na-2018-god/