Судебный департамент при Верховном суде РФ опубликовал статистику приговоров по предпринимательским составам преступлений за первое полугодие 2018 г. Обращаем внимание, речь идет не о количестве зарегистрированных сообщений и о преступлениях или возбужденных уголовных делах, а именно о приговорах.

На первом месте

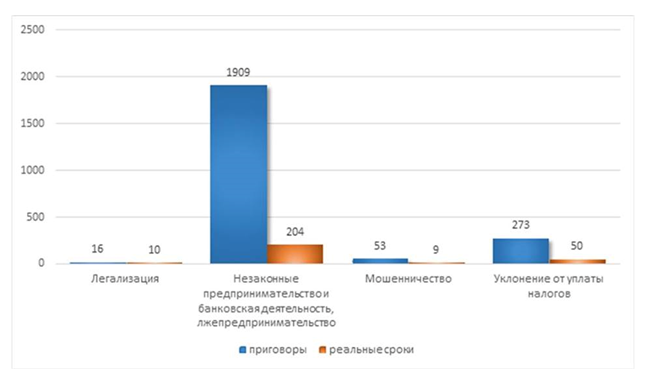

С большим отрывом от других составов преступления идут ст.171-173.2 УК РФ — незаконные предпринимательство и банковская деятельность, лжепредпринимательство — 1909 приговоров, из них 204 с реальным лишением свободы. К сожалению, Судебный департамент не выделяет количество приговоров по каждому из этих очень разных составов, под который подпадает и профессиональное обналичивание и розничная продажа алкоголя без лицензии. От 3 до 5 лет получили 19 человек, еще двое от 5 до 8.

На втором месте

Налоговые преступления, по ним вынесено 273 приговора, 25 из них с реальным лишением свободы, причем троим на срок от 5 до 8 лет. 6 человек было оправдано.

Если посмотреть в динамике на статистику проведенных выездных налоговых проверок, выявленных и расследованных преступлений и приговоров по налоговым составам, то по итогам 8 месяцев 2018 года, вслед за падением количества ВНП, снизилось и количество возбужденных уголовных дел. Впрочем, п. 9 ст. 144 УПК РФ позволяет следователям возбуждать уголовные дела по налоговым преступлениям даже без получения из ФНС заключения о нарушении законодательства РФ о налогах и сборах, что обусловило несопоставимую динамику снижения ВНП и выявленных налоговых преступлений (уголовных дел стало не так мало, как ВНП). На этом фоне некоторый рост количества приговоров — отголоски расследованных уголовных дел прошлых лет.

Конечно, это не следствие снижение административного контроля или фискальной нагрузки, просто ст. 28.1 УПК РФ дает бизнесу возможность легально откупиться: полное возмещение ущерба бюджету с учетом представленного налоговым органом расчета размера пеней и штрафов, освобождает от уголовного наказания.

На третьем месте

«Экономические» мошенничества (п. 5 ст. 159 УК РФ): 53 приговора, из них 9 с реальным лишением свободы. Состав преступления подразумевает, что мошенничество, сопряженно с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности, и это деяние повлекло причинение значительного ущерба (не менее 10 тысяч рублей).

Постановлением Пленума ВС РФ от 15.11.2016 N 48 «О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности» отмечено, что преступления следует считать совершенными в сфере предпринимательской деятельности, если они совершены индивидуальным предпринимателем в связи с осуществлением им предпринимательской деятельности и (или) управлением, принадлежащим ему имуществом, используемым в целях предпринимательской деятельности, а также членом органа управления коммерческой организации в связи с осуществлением им полномочий по управлению организацией либо при осуществлении коммерческой организацией предпринимательской деятельности.

Интересно, что формально под п. 5 ст. 159 УК РФ подпадают все руководители фирм — однодневок, поскольку, по мнению Пленума ВС РФ к обстоятельствам, подтверждающим умышленный характер деяния, относится отсутствие реальной возможности исполнить договор; распоряжение денежными средствами, полученными от стороны договора, в личных целях (например — обналичивание, если нет доказательств передачи денег заказчику).

Незаконное возмещение НДС из бюджета «предпринимательским» мошенничеством не является, а квалифицируется по ч. 4 ст. 159 УК РФ (если возместили более одного миллиона рублей), максимальный срок лишения свободы по такому составу — 10 лет.

Замыкает рейтинг

Ст. 174 УК РФ легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем и ст. 174.1 УК РФ — легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления — 16 приговоров из них 5 с реальным лишением свободы. Составы преступления несамостоятельные, а идущие «вдогонку» к основному, т.е. сначала надо совершить преступление, получить денежные средства или иное имущество, и только потом совершить сделки, направленные на отмывание этих преступных средств (например, купить дом в Испании или обналичить деньги через однодневки).

Постановлением Пленума ВС РФ от 07.07.2015 N 32 применение статьи было еще более усложнено, так как совершение указанных финансовых операций или сделок само по себе не может предрешать выводы суда о виновности лица в легализации (отмывании) денежных средств. В каждом конкретном случае необходимо установить, что лицо заведомо совершило финансовую операцию или сделку с целью придания правомерного вида владению, пользованию и распоряжению указанными денежными средствами или иным имуществом, причем важно еще и установить фактических бенефициаров этих действий. Также Пленум указал, что судам необходимо решать вопрос о конфискации имущества виновных, но за первое полугодие 2018 года по ст.174,174.1 УК РФ ничего конфисковано не было.

Всего лицам, осуществляющие предпринимательскую деятельность или участвующие в предпринимательской деятельности вынесено 4483 приговоров, 1990 с реальным лишением свободы. Наибольшее количество приговоров в данной категории (помимо вышеуказанных) вынесено по ст. 160 УК РФ: присвоение или растрата (3616), под которую подпадают и кассиры в маленьком магазине, и генеральные директора предприятий.

P.S. Можно было бы порадоваться статистической количественной «незначительности» приговоров по предпринимательским составам, а также некоторым их сокращением по сравнению с прошлыми годами, но фатальность для бизнеса результатов налоговой или полицейской проверки не уменьшается. И вместе со средней официальной «ценой» выездной налоговой проверки в почти 22 млн. рублей по итогам 8 месяцев 2018 года, растет и «цена» неофициальная, уплата которой хоть и освобождает от уголовной ответственности, но делает развитие бизнеса крайне затруднительным.