При оформлении потребительского или ипотечного кредита мы сталкиваемся с таким понятием как аннуитетный или дифференцированный платёж. Чаще всего, банки предлагают аннуитетные платежи, но в некоторых случаях могут предоставить заёмщику право выбирать, как именно будет происходить погашение кредита.

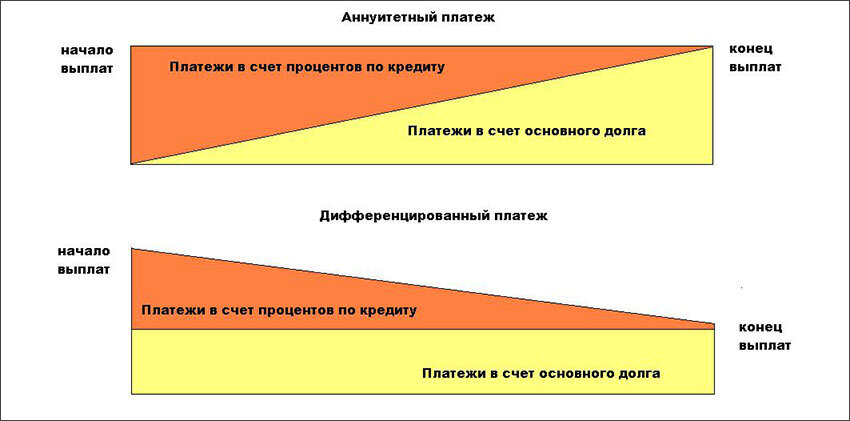

Аннуитетный платёж – платёж при котором предполагаются выплаты одинаковыми суммами в пользу банка в течение всего срока погашения пользования кредитом. При аннуитетном платеже в первой половине срока сам долг по кредиту практически не погашается, основная часть платежа идёт на погашение процентов по кредиту. По факту происходит затягивание выплаты основного долга.

Преимуществом аннуитетного платежа можно назвать его неизменность. Вы понимаете, каким образом планировать бюджет с учётом будущих платежей. Также стоит отметить тот факт, что при дифференцированных платежах первые платежи будут примерно на 20 % больше, чем при расчёте той же суммы на тот же срок с участием аннуитетов.

При дифференцированных платежах стоимость кредита – сумма денег, которые пойдут банку в карман за пользование займом, будет значительно меньше. Проценты начисляются по фактическому остатку кредита, поэтому каждый последующий платёж по графику будет меньше предыдущего. Также стоит отметить, что при частично-досрочных погашениях заёмщик значительно сэкономит на выплачиваемых процентах.

Если сравнивать данные виды выплат кредита, то , несомненно, дифференцированные платежи являются более выгодными для заёмщика. В то же время, первые платежи будут значительно выше, чем при аннуитетной схеме.