Практически каждый из нас хотя бы раз – но пользовался услугами потребительского кредитования на покупку различной бытовой техники или мебели. Притом это не всегда купленный для «понтов» Iphone – это может быть внезапно сломавшийся холодильник или стиральная машина, средств на которую «вот прям щас» нет, а для жизни данное устройство необходимо прямо сейчас.

Выходом становятся различные рассрочки или кредиты в магазинах бытовой техники, вот только мало кто задумывается, что обращение за такой услугой может серьезно подпортить кредитную историю.

На днях общался с очень опытным работником одного из крупных коммерческих банков и в ходе разговора узнал кое-что новое, что для меня до этого времени было тайной.

Магазины подают множественные заявки

Как работает программа кредитования в любом из магазинов? На вас заполняют единую анкету и кидают ее в 3-5 банков одновременно. Некоторые сетевики хвалятся – с нами работают аж 10 банков, кто-нибудь вам да даст рассрочку или кредит!

При этом в кредитной истории гражданина отражаются не только взятые и выплаченные кредиты, но и информация обо всех случаях обращения за ними. И вот представьте – вы покупаете холодильник в рассрочку, менеджер магазина отправляет вашу анкету сразу в 5 банков, из которых одобряет заявку лишь один.

Здесь важно понимать, что такие кредиты рассматриваются автоматизированными системами банка БЕЗ УЧАСТИЯ ЖИВЫХ ЛЮДЕЙ. С момента направления заявки до получения отказа/одобрения проходит не более 5-10 минут.

Представим ситуацию: вы – среднестатистический житель страны, имеющий ипотеку в 1.5 млн. рублей, официальный доход в 11 тыс. и дополнительную серую заработную плату в 30-40 тыс. Бонусом – 2-3 мелких кредита с парой просрочек на 1-2 дня в год.

Итак, один банк вам одобрил заявку, а остальные дают отказы по, например, следующим причинам:

- Отсутствие официального дохода. Банк может сверять представленные данные по базам ПФР и ФНС, и, не найдя официального подтверждения выплат – дает отказ в автоматическом режиме.

- Расхождение с данными кредитной истории. Вы брали кредит 3 года назад, указали одно место жительства, сейчас – другое. Или менеджер ошибся в вашей дате рождения. Или в номере паспорта. Так как данные заявки с кредитным бюро не совпадают, то система скоринга «сливает» заявку как содержащую недостоверные сведения. На всякий случай.

- Наличие просрочек. Кто-то из банков закрывает глаза на мелкие косяки (1-5 дней) при погашении кредита, руководствуясь принципом «главное – платит», а другим банкам даже пара просрочек в 1-2 дня за последние полгода может послужить поводом для отказа. Активные пользователи кредитных продуктов (читать – имеющие 3-4 кредита в год разного профиля) в любом случае хоть пару раз в год – но оступятся, внеся платеж с опозданием.

- Закредитованность. В каждом банке – свои правила. У вас ипотека на 2 млн. рублей и «белая» зарплата в 20 тысяч при платеже в 25? Многим банкам этого достаточно, чтобы отказать вам даже в выдаче рассрочки на 10 тысяч рублей. И неважно, что вы указали и реально имеете неофициальный доход в 100 тыс. рублей – автоматике плевать!

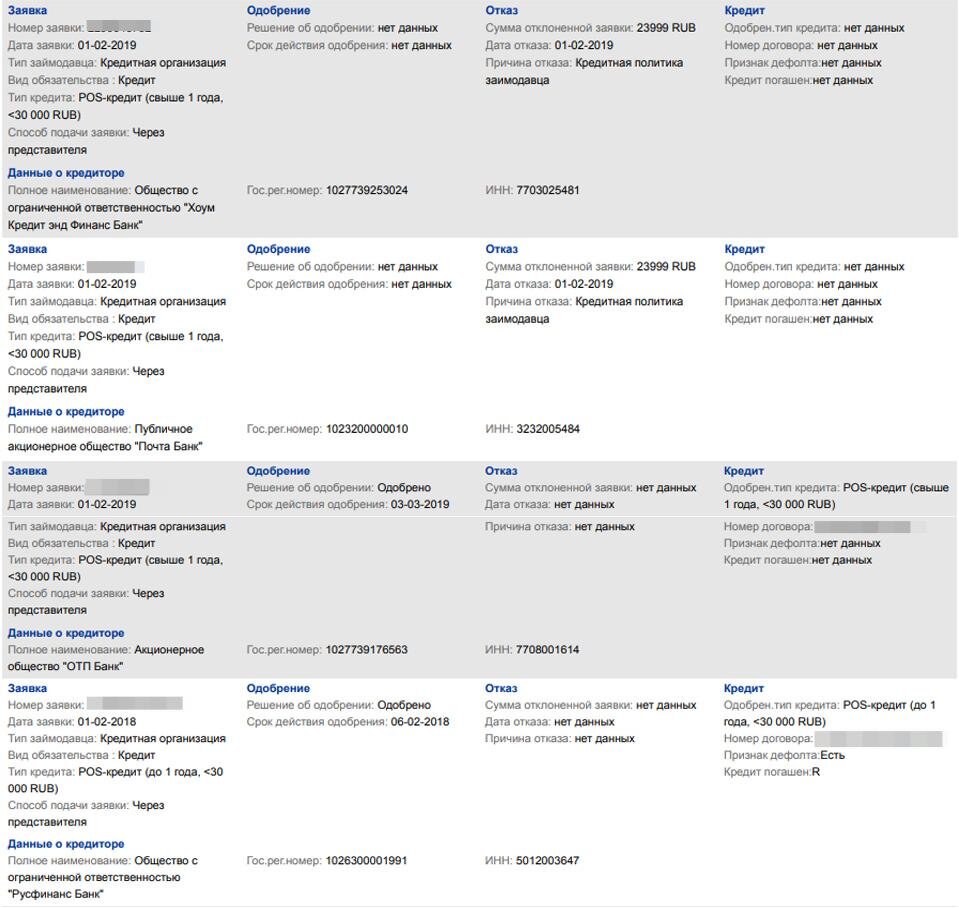

Что попадает в кредитную историю? А то, что вы подали одновременно 5 (!!) заявок в разные банки! И получили 4 отказа.

Вот так вот выглядит обычный запрос на потребкредит через магазин в вашей кредитной истории.

И при следующей попытке взять ЛЮБОЙ кредит в обозримые 2-3 месяца – автоматические скоринг-системы банка дадут уже куда более вероятный отказ в большинстве случаев на основе данных кредитной истории.

Повторюсь – все эти операции осуществляются в автоматическом режиме, на основе набора инструкций. Это живому человеку ясно-понятно, что 5 заявок поданных в одно и то же время явно похожи на товарное кредитование, а большинству кривых скоринг-автоматов глубоко плевать на это. Массовые заявки и массовые отказы – пшел вон с рынка!

Где это написано?

Увы, нигде. Ни один банк не раскрывает всех принципов оценки платежеспособности заемщика, однако факт многочисленных заявок дополнительно может говорить о том, что вы собираете «одобрения» в разных банках для последующего оформления кредитов разом.

Поэтому вся информация о том, что еще влияет на кредитную историю, кроме просрочек и невыплат, носит лишь предположительный характер и основана на мнении или экспертов, или сотрудников банка.

Как с этим бороться?

Оформляя рассрочку или товарный кредит в магазине, уточните, в какие банки пойдет заявка. Если в несколько – попросите оставить 1-2 банка. Лучше выбрать те, где вы уже брали и успешно погасили кредит. Также можно подать заявку в банк, где у вас имеется, но уже почти закрыт кредит.

Не поддавайтесь на уговоры менеджера «облегчить жизнь» - это его проблемы, вы вправе требовать ограничения числа банков, в которые будет подана ваша заявка.

Аналогично хочется предостеречь от различных контор по «подбору условий кредита» - они действуют по такой же схеме, направляя вашу анкету в 5-10 банков и добрый десяток всяких МФО. В итоге одно такое обращение в контору даже без фактического оформления кредита способно испортить вам кредитную историю минимум на полгода!