Стоит ли гнаться за доходностями облигаций российских лизинговых компаний

Последние несколько лет российский рынок лизингаставит рекорды по объемам нового бизнеса. Одним из главных драйверов этого роста является растущий сегмент автолизинга. По прогнозам отраслевых экспертов, в ближайшие несколько лет автолизингв России сохранит высокие темпы развития, даже несмотря на существенное сокращение объемов господдержки. Благодаря росту популярности инструмента лизинга среди корпоративных клиентов, его доля в продажах авто в России будет увеличиваться, с годами приближаясь к показателям развитых стран, например, Европы, где компании давно приобретают в лизинг около половины своего автопарка. Бенефициарами растущего тренда на российском рынке автолизинга станут в первую очередь компании из топ-10 крупнейших игроков, в их числе — «РЕСО-Лизинг».

Инфоповод

В конце февраля лизинговая компания «РЕСО-Лизинг» с международным рейтингом BB от S&P разместила трехлетние биржевые облигации на 5 млрд рублей под 9.7% годовых.

Выпуск состоялся в рамках программы биржевых бондов первой серии общим объемом 100 млрд руб., которую компания зарегистрировала еще в октябре 2017 года. Это седьмой по счету выпуск облигаций лизинговой компании за прошедшие пять лет.

Последний раз ЛК «РЕСО-Лизинг» выходила на публичный рынок заимствований, по данным Cbonds, в 2016 году. Тогда компания привлекла у инвесторов 3 млрд руб. под 12.6% годовых. Разбираемся в том, чего ожидать от лизингового бизнеса в ближайшие несколько лет и на что стоит рассчитывать, давая в долг лизинговой компании.

Российский рынок лизинга: новые рекорды

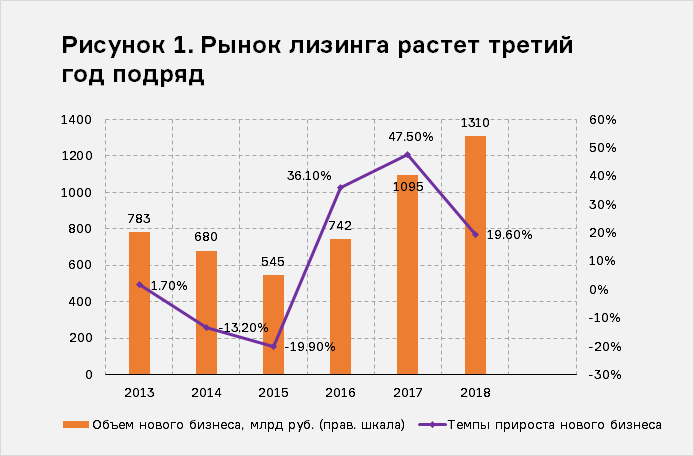

Каждый год рейтинговое агентство «Эксперт РА» проводит исследование российского рынка лизинга. Третий год подряд аналитики агентства фиксируют весьма внушительный рост. Свежие, правда предварительные, данные по сектору за 2018 год, «Эксперт» опубликовал буквально в начале февраля. Согласно проведенному анкетированию среди более чем 100 крупнейших лизинговых компаний России, объем нового бизнеса по итогам прошлого года составил 1,31 трлн руб., это на 20% больше, чем в 2017 году.

Объемы и динамика рынка могли оказаться и выше, полагают аналитики агентства, однако отсутствие крупных сделок, традиционных для конца года, привело к тому, что на IV квартал пришлось только 23% годового объема нового бизнеса (для сравнения — в 2016 и 2017 году более трети всех сделок приходилось на последний квартал).

Сумма новых лизинговых договоров по сравнению с 2017 годом выросла на 22% и почти достигла 2 трлн руб. Объем лизингового портфеля на 01.01.2019 составлял 4,3 трлн руб.

Одним из главных драйверов роста лизинговой отрасли выступает автомобильный сектор, сходятся во мнении эксперты. С 2010 по 2017 год рынок автолизинга в России вырос более чем в два раза, и эта тенденция сохраняется — доля продаж машин в лизинг стабильно растет. По результатам 2017 года, объем автолизинга составил 369 млрд рублей. Автолизинг останется в тройке крупнейших сегментов российского рынка и в ближайшие годы, уверены аналитики.

Почему спрос на автолизинг будет расти

Сейчас доля лизинга как одного из инструментов финансирования покупки автомобилей в России составляет около 10%, причем 99% приходится на лизинг для юридических лиц. Благодаря реализации крупных инфраструктурных проектов сохраняется спрос на лизинг грузовых автомобилей, дорожно-коммунальных и специальных машин. Растет количество заявок на автолизинг и со стороны операторов такси, каршеринговых компаний и автодилеров, которым нужны автомобили для тест-драйва.

Возможности бизнеса обновлять и расширять автопарк за собственные средства снижаются, в то же время доступность лизинговых услуг растет. При сопоставимом с традиционными кредитами уровне ставок лизинг позволяет получить финансирование без дополнительного залога, поручительств и в достаточно сжатые сроки.

Кроме того, предприятия, работающие по стандартной системе налогообложения, получают возможность за счет лизинга снизить налогооблагаемую базу по налогу на прибыль и оформить возврат НДС.

По прогнозам «Эксперт РА», пик темпов прироста нового бизнеса лизинговых компаний придется на 2021–2022 годы, а дальше бизнес будет расти на 15-25% в год. Однако, это оптимистичный сценарий. Согласно консервативным прогнозам, рынок лизинга выйдет на максимальные темпы прироста нового бизнеса уже в текущем году, дальше начнется торможение рынка, а в среднесрочной перспективе — стагнация или даже незначительное (в пределах 5–10%) уменьшение объемов нового бизнеса, связанное с реализацией макрорисков и сокращением господдержки рынка.

Роль государства: сокращение субсидий и новые правила игры

Программа льготного лизинга автотранспортных средств действует в России с 2015 года и была одним из основных драйверов лизингового рынка в последние годы. Она предполагает субсидию государства на авансовый платеж в размере 10% от стоимости автомобиля, но не более 500 тыс. руб. на единицу техники. Недополученные доходы лизинговых организаций от предоставления скидки компенсируются из федерального бюджета.

В 2016 году объем автолизинга с господдержкой составил 36 млрд руб. Только в первом полугодии 2017 года через программу льготного лизинга Минпромторга был реализован примерно каждый пятый автомобиль. Кроме того, в 2017 году был существенно расширен список транспортных средств, которые можно приобрести в рамках программы господдержки: в него, в частности, были включены и легковые автомобили отечественных брендов и иностранных марок российской сборки. Но уже в 2018 году этот список был сильно сокращен. Как и объем госсубсидий. Если в 2017 году на программу льготного лизинга было выделено в общей сложности 13,75 млрд руб., то в 2018 — уже 5 млрд руб., а в 2019 по плану — 4,9 млрд рублей. В результате доля продаж коммерческого транспорта в лизинг по программам субсидирования сократилась с 30% в 2017 году до 10% в прошлом году.

По плану чиновников, в 2019 году по программе льготного автомобильного лизинга должно быть реализовано не менее 4,5 тыс. единиц техники, в 2020 году — не менее 4,9 тыс. единиц. Это, конечно, лучше, чем ничего. Однако именно сокращение господдержки более чем в два раза может стать основным сдерживающим фактором для автолизингового бизнеса в текущем году.

Еще одна спорная с точки зрения бизнеса инициатива государства — реформа лизинговой отрасли, разрабатываемая ЦБ. Она должна завершиться в 2021 году: к этому моменту все лизинговые компании должны будут находиться в реестре ЦБ, состоять в СРО, формировать отчетность по новым правилам, соблюдать повышенные требования регулятора по капиталу. Расти они будут постепенно: согласно законопроекту, к 2020 году минимальный капитал для компаний с балансовой стоимостью активов 500 млн руб. должен будет составлять уже 70 млн рублей (в 2019 г. — 50 млн), для компаний с меньшими активами — 20 млн руб.

Регулятор полагает, что требования к капиталу окажутся подъемными для большинства компаний, входящих в топ-100. Бизнес ожидает, что в результате введения новых правил игры с лизингового рынка вынуждены будут уйти небольшие игроки. Ужесточение требований к риск-менеджменту, учету и внутреннему аудиту потребует дополнительных, весьма внушительных расходов на внедрение нового ПО, обучение персонала и так далее: для крупных компаний рост издержек может составить 5-10%, для небольших — 25% и больше. Это значит, что консолидация на рынке продолжится.

«РЕСО-Лизинг»: финансовое состояние и долговая нагрузка

Уже сейчас на топ-10 лизинговых компаний в России приходится более 60% рынка. Замыкает десятку крупнейших игроков второй год подряд «РЕСО-Лизинг».

«РЕСО-Лизинг» создали в 2003 году братья Сергей и Николай Саркисовы, владельцы страховщика «РЕСО-Гарантия». Первые годы компания развивалась как универсальный лизинговый оператор, без специализации на конкретных сегментах отрасли и клиентах. В кризис 2008 года «РЕСО-Лизинг» оказалась в убытках и получив поддержку акционеров переориентировала бизнес на лизинг легковых автомобилей и грузовиков предприятиям МСП.

В 2014 году Саркисовы официально продали «РЕСО-Лизинг» страховщику «РЕСО-Гарантия». В результате этой сделки «РЕСО-Гарантия» заплатила своим акционерам за лизинговую компанию почти 9 млрд руб. (так следует из отчетности страховщика по МСФО за 9 месяцев 2014 г.).

С тех пор «РЕСО-Лизинг» развивается как дочерняя компания страховой материнской группы. По данным ЦБ на конец 2017 года «РЕСО-Гарантия» являлась третьим страховщиком в России по размеру сборов (89,3 млрд руб.). По информации «Ведомостей», 60,7% «РЕСО-Гарантии» владеют Сергей и Николай Саркисовы, другим крупнейшим акционером является французский страховщик АХА (36,7%). Пакетом в размере 2,5% владеет президент группы «РЕСО» Андрей Савельев.

Именно концентрация на лизинге наиболее ликвидных легковых и грузовых автомобилей во многом позволила компании «РЕСО-Лизинг», по мнению аналитиков S&P Global Ratings, занять довольно крепкие рыночные позиции в лизинговом бизнесе за последние 5 лет.

Объем нового бизнеса «РЕСО-Лизинга» вырос на 58% в 2017 году при росте в целом по рынку на уровне 48%. В 2015-2017 гг. темпы роста лизингового портфеля компании составили более 29% в год, доходы от бизнеса за этот же период росли на 17% в год.

По данным S&P, на конец 2017 г. рыночная доля компании по размеру портфеля лизинга автомобилей увеличилась до 10,8% с 8,2% в конце 2016 г. Сейчас компания на 3 месте среди операторов лизинга легковых автомобилей и на 10 месте в сегменте грузовых машин.

По расчетам S&P, доля проблемных активов «РЕСО-Лизинга» (включая инвестиции в лизинг, платежи по которым просрочены более чем на 90 дней, имущество, изъятое у лизингополучателей по расторгнутым договорам финансового лизинга, и дебиторскую задолженность по расторгнутым лизинговым договорам) составляет 6,4% чистых инвестиций в лизинг по состоянию на 30 июня 2018 г. Это не мало по меркам отрасли. Однако, по мнению аналитиков рейтингового агентства, эти риски хорошо компенсирует высокая ликвидность лизинговых активов в портфеле компании: 71% приходится на долю наиболее ликвидных легковых и малотоннажных грузовых автомобилей.

Кроме того, благодаря ориентации компании на небольшие контракты, лизинговый портфель довольно хорошо диверсифицирован: на долю 20 крупнейших клиентов по состоянию на 30 июня 2018 г. приходилось всего 4,3% чистых инвестиций в лизинг. Это делает компанию менее чувствительной к дефолтам отдельных клиентов, по сравнению с сопоставимыми по масштабам бизнеса игроками отрасли.

Риски инвестирования в облигации компании

- Негативные тенденции в отрасли.

Рост цен на нефть и на бензин, спад в промышленности, падение реальных располагаемых доходов населения, рост ставок по кредитам сильно бьют по спросу на авторынке. Если в 2018 году продажи легковых и легких коммерческих автомобилей в России выросли почти на 13%, то по итогам 2019 года рост может составить всего 3,6%, прогнозирует Ассоциация европейского бизнеса. Замедление экономического роста, повышение НДС, санкции и сокращение программ господдержки может сильно снизить темпы роста продаж автомобилей во всех сегментах, а это в свою очередь станет сдерживающим фактором для рынка автолизинга в этом году. - Сильная зависимость от финансирования материнской компании.

Показатели ликвидности «РЕСО-Лизинг» сильно зависимы от поддержки материнской СК «РЕСО-Гарантия». По состоянию на 30 июня 2018 г. на долю группы приходилось 27% совокупных обязательств компании, 46% — это финансирование за счет размещения облигаций на рынке, еще 20% — банковские кредиты, остальные 7% — другие обязательства.

По мнению аналитиков S&P, в ближайшем будущем продажа «РЕСО-Лизинг» маловероятна, так как компания играет важную роль для материнской группы: на ее долю приходится существенная часть активов и капитала (12% и 13% соответственно в 2017 г.). Вероятнее всего, материнская структура сможет вовремя оказать поддержку «дочке», если у нее возникнут проблемы с ликвидностью. Однако в случае форс-мажоров и ухудшения позиций ликвидности «РЕСО-Лизинга» из-за несвоевременной поддержки акционера, лизинговая компания может столкнуться с проблемами по обслуживанию своего долга. - Ухудшение качества активов компании.

Стагнация в российской экономике может негативно сказаться на платежной дисциплине лизингополучателей «РЕСО-Лизинг», а это приведет к росту просроченной задолженности. Аналитики S&P считают достаточно критичным увеличение объема проблемных активов до уровня более 10% совокупных активов. Проблемы с просрочкой сильно увеличивают риски и держателей облигаций «РЕСО-Лизинга».

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ Народные облигации 2.0

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика