Это цикл статей, в котором будет сравнительный анализ и долгосрочный прогноз развития индексных фондов (ETF, БПИФ) для российского инвестора. Излагать буду «от простого к сложному», то есть от российских активов к зарубежным индексам. Поскольку российские активы сами по себе мало кому интересны, про них пишу очень кратко.

БПИФ от Сбербанка — чемпион

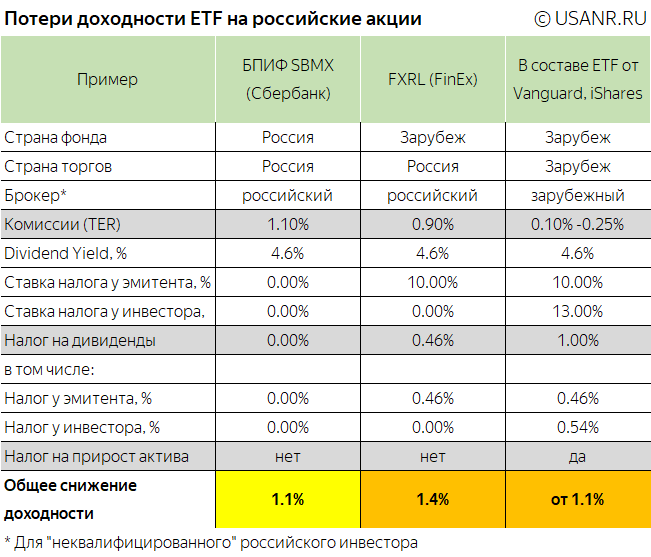

Самым выгодным ETF для вложения в российские акции является SBMX (БПИФ «Сбербанк — Индекс МосБиржи полной доходности «брутто»). Вы впервые об этом слышите и удивлены? Судя по неадекватной коммуникации Сбербанка, чемпион сам не знает о том, что он чемпион. После запуска SBMX Сбербанк менял показания по поводу уровня комиссий фонда (TER) и называл сначала 1%, затем 1,1%, затем вообще убрал цифру с сайта и оставил только фразу «Низкий размер комиссий» последним в списке невнятных преимуществ фонда.

Между тем, выгода БПИФ заключается в практически нулевых потерях за счет налогов. Владение российскими акциями через ПИФ, в т. ч. через БПИФ, не влечет для российского инвестора налоговых потерь, поскольку никто в цепочке владения не платит налоги на дивиденды. Российский эмитент не платит потому, что выплачивает дивиденды в пользу ПИФ, который не является ни юридическим лицом, ни налогоплательщиком. Российский инвестор не платит потому, что применяет льготы.

Однако, сразу предупреждаю, что БПИФ выгоден только для российских активов. Когда будем разбирать инвестиции в зарубежные индексы, ситуация драматически изменится.

ETF от FinEx проигрывает БПИФ

Вопреки распространенному заблуждению, меньший TER не делает FXRL от FinEx выгоднее, чем SBMX от Сбербанка. Причина в том, что российские акции имеют большую дивидендную доходность и, в отличие от выплат в пользу БПИФ, при выплате дивидендов в пользу ирландского FXRL российский эмитент удерживает 10% налог, что заметно снижает доходность FXRL по сравнению с БПИФ.

В следующей части статьи то, что было хорошо для инвестиций в российские бумаги обернется большим недостатком при вложении в зарубежные фондовые индексы.

© usanr. ru