ПИФ расшифровывается как паевой инвестиционный фонд. ETF — Exchange Traded Fund — инвестиционный фонд, который торгуется на бирже.

По своей сути это очень схожие инструменты. Не вдаваясь в излишние подробности, опишу как это работает. Управляющая компания создает фонд, объявляет стратегию этого фонда (в какие активы будут вкладываться средства) и предлагает всем желающим приобрести паи фонда.

Отличия

1. ПИФ приобретается через агента (преимущественно, банк). Чтобы купить ПИФ конкретной управляющей компании сначала необходимо узнать какие именно агенты работают от их лица и обратиться в офис для заключения договора. Обычно один банк предлагает ПИФы только от 1-2 управляющих компаний.

ETF торгуется на бирже, а, значит, открыв счет у любого брокера вы получите доступ ко всем ETF от всех управляющих компаний.

2. Операция купли-продажи паев ПИФов обычно осуществляется в течение нескольких дней и клиент заранее не знает по какой цене пройдет сделка.

Операции купли-продажи ETF осуществляются практически мгновенно, информация о стоимости бумаг поступает в режиме реального времени. Это является несомненным преимуществом ETF над ПИФами.

3. ПИФ – это российский инструмент, а ETF – иностранный. Обычно, чтобы приобрести ETF вам понадобится счет у иностранного брокера, но некоторые из них доступны и через российских брокеров.

Главное отличие

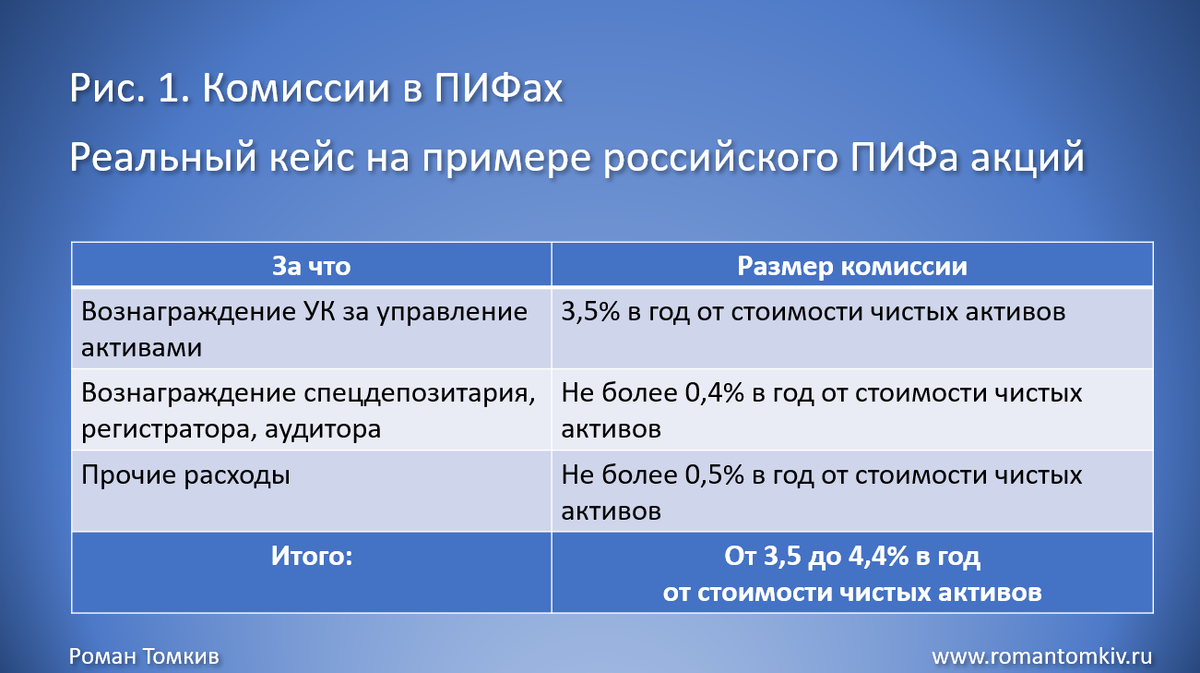

Это размер комиссий, которые берутся с клиента. На рис. 1 приведен перечень комиссий на примере одного из ведущих российских ПИФов.

Как мы видим, общая сумма комиссий может достигать 4,4% в год от стоимости чистых активов.

Из рис. 2 мы видим, что общая сумма комиссий в ETF колеблется в пределах от 0,04 до 1% в год от стоимости чистых активов.

Получается, что по ПИФам каждый год с клиентов берут примерно на 3,4 - 4,4% больше, чем по ETF. Много это или мало? На первый взгляд немного, но давайте разберемся на примере кейса.

Допустим, человек решил создать себе капитал для пассивного дохода. Определил, что на инвестиции он может направлять каждый месяц по 1,000 долларов в течение 30 лет.

1. При доходности 8% годовых и комиссии 1% на выходе он получит 1,3 млн. долларов.

2. Если комиссия повысится до 2%, то на выходе он получит уже 1,069 млн. долларов! Другими словами, дополнительный 1% комиссии «отнял» у клиента 231 тыс. долларов!

3. Если комиссия повысится до 4%, то на выходе получится только 719 тыс. долларов! Дополнительных 3% комиссии «съели» целую 581 тыс. долларов или почти половину капитала!

Вывод

Выбирая тот или иной финансовый инструмент (например, ПИФ или ETF), помимо прочего крайне важно обращать внимание на размер комиссий. Как мы видим, они могут оказать значительное влияние на конечный финансовый результат.

Готовы начать инвестировать? Записывайтесь на бесплатную консультацию.